Une inflexion de cycle qui rebat les cartes

Le marché français de l’épargne entre dans une phase de transition silencieuse mais potentiellement décisive. Après plusieurs années marquées par la remontée brutale des taux, l’environnement financier semble désormais se stabiliser. Cette normalisation, combinée à une pentification progressive de la courbe des taux, modifie en profondeur les arbitrages des épargnants et des institutions.

Ce mouvement ne relève pas d’un simple ajustement conjoncturel. Il s’inscrit dans une dynamique plus structurelle, où les repères traditionnels de l’épargne — sécurité, liquidité, rendement — sont en train d’être réinterprétés à l’aune d’un nouveau régime de taux. Dans ce contexte, la France, historiquement marquée par une forte préférence pour les produits garantis, pourrait connaître un basculement inédit.

La fin d’un cycle pour les produits d’épargne réglementée

Le produit emblématique de cette transition est sans conteste le Plan d’Épargne Logement. Longtemps plébiscité pour ses conditions attractives, notamment sur les générations anciennes, le PEL entre aujourd’hui dans une phase de décollecte structurelle.

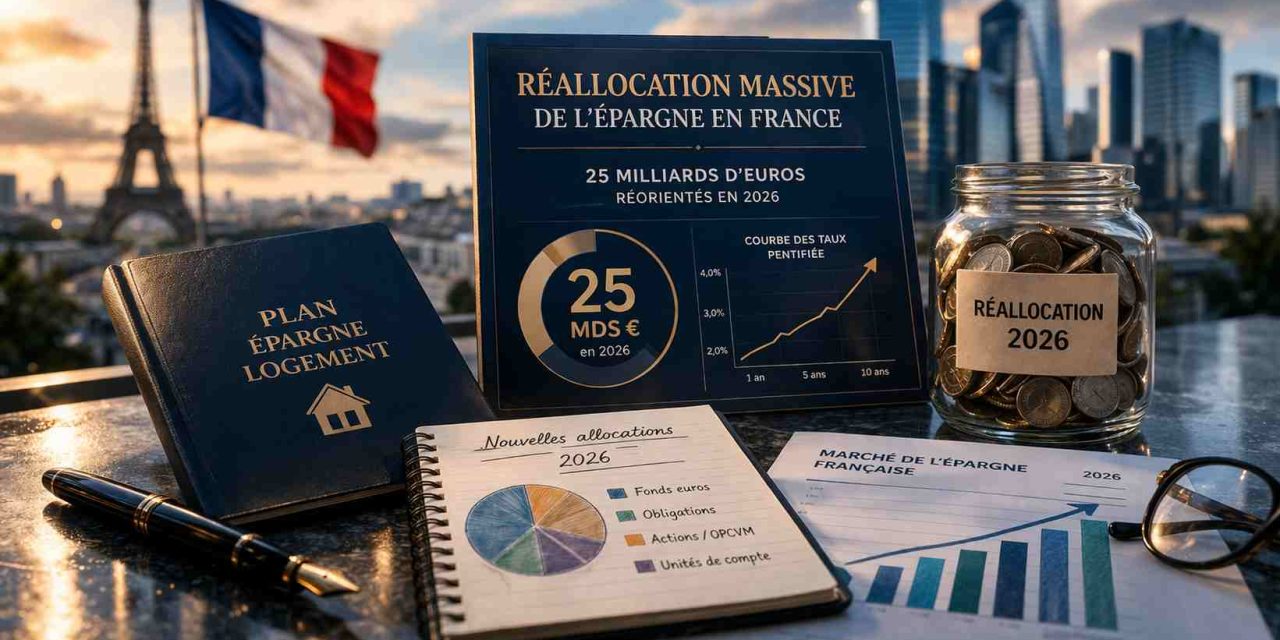

La première vague de clôtures, attendue en 2026, constitue un point de bascule. Elle s’explique à la fois par l’arrivée à maturité de nombreux plans ouverts dans les années 2010 et par leur perte d’attractivité relative face aux nouvelles conditions de marché. Dans un environnement où les taux se sont redressés, ces produits, autrefois compétitifs, apparaissent désormais moins pertinents.

Selon les estimations de La Banque Postale, ce phénomène pourrait entraîner la réallocation d’environ 25 milliards d’euros sur la seule année 2026. Un montant significatif, qui donne la mesure des flux susceptibles de se déplacer dans les prochains mois.

La pentification de la courbe : un signal clé pour les allocations

Au-delà du seul cas du PEL, c’est l’évolution de la courbe des taux qui constitue le véritable moteur de cette recomposition. Après une période d’inversion, marquée par des taux courts supérieurs aux taux longs, la courbe retrouve progressivement une pente positive.

Ce phénomène a des implications directes sur les stratégies d’allocation. Une courbe pentifiée redonne de l’intérêt aux placements de long terme, notamment obligataires, en offrant une meilleure rémunération du risque et de la durée. Elle incite également les investisseurs à sortir d’une logique de court terme, qui avait dominé durant la phase de resserrement monétaire.

Pour les épargnants français, cela signifie un repositionnement progressif vers des produits offrant un rendement supérieur, au prix d’une exposition accrue au risque. Les fonds euros, les obligations, mais aussi les unités de compte pourraient bénéficier de ce mouvement.

Une réallocation contrainte mais nécessaire

Cette redistribution des flux ne sera pas uniquement le fruit d’une décision volontaire des épargnants. Elle s’inscrit aussi dans un cadre contraint, où les établissements financiers orientent de plus en plus les placements en fonction de leurs propres impératifs de rentabilité et de gestion du bilan.

Les banques, confrontées à un coût de refinancement plus élevé et à des exigences réglementaires renforcées, cherchent à rééquilibrer leurs encours. Cela se traduit par une incitation croissante à orienter l’épargne vers des produits moins consommateurs de capital, et potentiellement plus rémunérateurs.

Dans ce contexte, la réallocation attendue des 25 milliards d’euros issus des PEL ne se fera pas de manière neutre. Elle sera en partie guidée par des stratégies commerciales et prudentielles, qui pourraient accélérer le basculement vers des supports plus dynamiques.

Vers une montée en puissance des actifs risqués

La question centrale reste celle de la destination de ces flux. Si une partie de l’épargne pourrait rester sur des supports sécurisés, une proportion croissante devrait s’orienter vers des actifs plus risqués.

Les marchés actions, déjà portés par des dynamiques sectorielles fortes, pourraient capter une partie de ces capitaux. De même, les produits structurés, les fonds diversifiés ou encore l’assurance-vie en unités de compte apparaissent comme des bénéficiaires potentiels de cette transition.

Ce mouvement s’inscrit dans une tendance de fond, visant à réconcilier les épargnants français avec le risque. Historiquement prudents, ces derniers pourraient être progressivement amenés à accepter une volatilité accrue en échange d’un rendement supérieur.

Un tournant pour le modèle français de l’épargne

Au-delà des chiffres, cette réallocation massive pose une question plus large : celle de l’évolution du modèle français de l’épargne. Longtemps dominé par des produits garantis et faiblement risqués, ce modèle pourrait être amené à évoluer vers une structure plus diversifiée et plus exposée aux marchés.

Ce changement ne sera ni instantané ni uniforme. Il dépendra de nombreux facteurs, parmi lesquels la confiance des épargnants, la stabilité économique et la capacité des acteurs financiers à accompagner cette transition.

Mais une chose apparaît déjà clairement : la période qui s’ouvre pourrait marquer la fin d’un cycle. Celui d’une épargne largement administrée et orientée vers la sécurité, au profit d’un modèle plus ouvert, plus dynamique et, inévitablement, plus incertain.

Entre opportunités et risques systémiques

Cette recomposition des flux ne va pas sans risques. Une mauvaise allocation, une exposition excessive à des actifs volatils ou une compréhension insuffisante des produits pourraient fragiliser certains épargnants.

À l’inverse, elle ouvre aussi des opportunités inédites. Dans un environnement où les rendements redeviennent attractifs, les investisseurs disposent de nouvelles marges de manœuvre pour optimiser leurs portefeuilles.

L’enjeu, pour les années à venir, sera donc de trouver un équilibre entre ces deux dimensions. Entre la recherche de performance et la maîtrise du risque, entre l’innovation financière et la protection de l’épargnant.

Dans cette équation, la réallocation des 25 milliards d’euros attendue en 2026 ne constitue sans doute qu’un premier signal. Celui d’un mouvement plus large, appelé à transformer en profondeur le paysage de l’épargne en France.

{kind=link}

Recent Comments