Le compte courant rassure, mais il ne fait pas travailler votre argent

Laisser de l’argent sur son compte courant donne une impression de sécurité. L’argent est visible, disponible immédiatement, sans risque de marché, sans formulaire, sans délai de retrait, sans arbitrage à faire. Pour beaucoup de Français, surtout après plusieurs années d’inflation, de crises sanitaires, de tensions géopolitiques, de hausse des taux et d’incertitudes économiques, cette disponibilité a une vraie valeur psychologique.

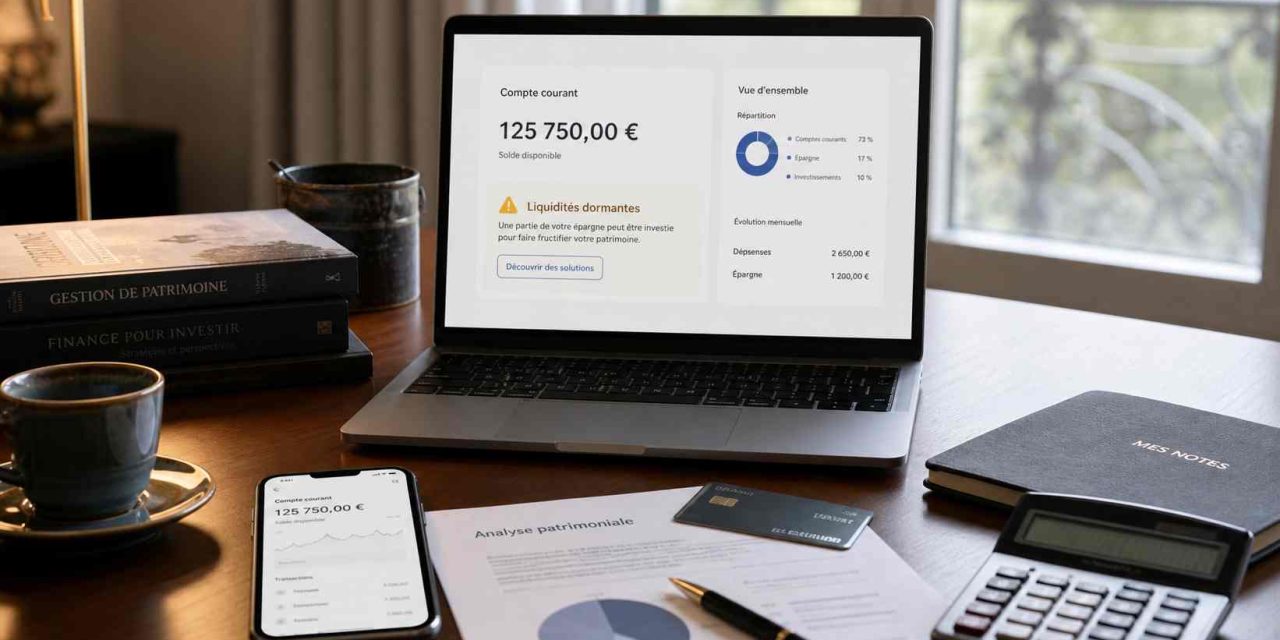

Mais cette sécurité apparente a un coût : le compte courant ne rémunère pas l’épargne. Un solde trop élevé devient donc une forme d’argent immobilisé à rendement zéro. Ce n’est pas seulement un manque à gagner. C’est souvent le symptôme d’une épargne subie : on garde de l’argent disponible parce qu’on ne sait pas où le placer, parce qu’on a peur de mal faire, ou parce qu’on repousse sans cesse la décision patrimoniale.

Le sujet est massif. La Banque de France indiquait que le flux d’épargne brute des ménages s’est stabilisé à près de 90 milliards d’euros au troisième trimestre 2025, bien au-delà de sa moyenne de long terme. Sur ce même trimestre, les principaux placements financiers des ménages représentaient 26,8 milliards d’euros, avec une concentration importante sur l’assurance-vie et les droits à pension. Autrement dit, les Français continuent d’épargner beaucoup, mais tous ne transforment pas cette épargne en stratégie.

La vraie question n’est donc pas : “Faut-il garder de l’argent disponible ?” Bien sûr qu’il le faut. La vraie question est : à partir de quel montant le compte courant cesse-t-il d’être prudent et devient-il une erreur patrimoniale ?

Le bon montant n’est pas le même pour tout le monde

Il n’existe pas un seuil universel. Dire qu’il ne faut jamais garder plus de 5 000 €, 10 000 € ou 20 000 € sur son compte courant serait trop simpliste. Le bon niveau de liquidités dépend du train de vie, de la stabilité professionnelle, de la composition familiale, de l’âge, du statut professionnel, des crédits, de la santé, du patrimoine immobilier et des projets à court terme.

Un salarié en CDI, sans enfant, locataire, avec des charges stables, n’a pas besoin du même matelas qu’un indépendant, un retraité, un propriétaire bailleur ou une famille avec trois enfants. Le compte courant doit couvrir la vie quotidienne et les dépenses immédiates. L’épargne de précaution, elle, doit être placée sur des supports disponibles, mais rémunérés, comme le Livret A, le LDDS, le LEP pour les personnes éligibles, éventuellement un compte à terme ou un fonds monétaire selon les besoins.

La première distinction est donc essentielle : le compte courant n’est pas l’épargne de précaution. C’est l’outil de paiement. L’épargne de précaution doit rester liquide, mais elle n’a pas besoin de dormir sur le compte courant.

À partir de quand faut-il agir ?

La règle simple est la suivante : il faut agir dès que le solde du compte courant dépasse durablement le montant nécessaire pour couvrir les dépenses du mois, les prélèvements à venir et une petite marge de sécurité.

Pour beaucoup de ménages, garder l’équivalent d’un mois de dépenses sur compte courant suffit largement. Si vous dépensez 3 000 € par mois, conserver 4 000 à 6 000 € sur le compte peut être cohérent. Si vous gardez 20 000 €, 30 000 € ou 50 000 € sans projet immédiat, il y a probablement un problème d’organisation.

Le seuil d’alerte commence souvent lorsque le compte courant dépasse deux à trois mois de dépenses courantes. À ce niveau, l’argent n’est plus seulement disponible : il est inactif. Le bon réflexe consiste alors à transférer le surplus vers des supports adaptés, en conservant une hiérarchie claire : disponibilité immédiate, sécurité, rendement modéré, puis investissement de long terme.

L’erreur n’est pas d’avoir de la trésorerie. L’erreur est de confondre trésorerie et patrimoine.

Le salarié : garder peu sur le compte courant, mais bien sécuriser l’imprévu

Pour un salarié avec des revenus réguliers, le compte courant doit rester un outil de gestion mensuelle. Il doit couvrir les dépenses courantes, les prélèvements, le loyer ou le crédit, les assurances, l’alimentation, les transports, les loisirs et une marge de confort.

L’épargne de précaution peut être placée ailleurs. Une réserve de trois à six mois de dépenses sur Livret A, LDDS ou LEP constitue souvent une base saine. Le ministère de l’Économie rappelle que le Livret A est rémunéré à 1,5 % depuis le 1er février 2026, que le LDDS suit le même taux, et que le LEP est rémunéré à 2,5 % pour les ménages éligibles. Ces livrets conservent surtout des atouts majeurs : disponibilité des fonds à tout moment, absence de risque de perte en capital grâce à la garantie de l’État, et intérêts exonérés d’impôt sur le revenu et de prélèvements sociaux.

Pour un salarié, laisser 15 000 € ou 20 000 € sur compte courant alors que les livrets ne sont pas remplis n’a donc aucun sens. Le même argent peut rester disponible tout en étant mieux placé. Une fois l’épargne de précaution constituée, le surplus doit être orienté vers des supports de moyen et long terme : assurance-vie, PEA, fonds euros, fonds obligataires, ETF, PER si la fiscalité le justifie.

L’indépendant : plus de liquidité, mais pas forcément sur le compte courant

Un indépendant, un commerçant, un chef d’entreprise, un agent commercial ou une profession libérale doit garder davantage de sécurité. Ses revenus peuvent être irréguliers. Les charges sociales, fiscales ou professionnelles peuvent arriver par à-coups. Le risque de baisse d’activité est plus élevé que pour un salarié en CDI.

Mais cela ne signifie pas qu’il faut laisser 50 000 € en permanence sur un compte courant personnel non rémunéré. L’indépendant doit surtout organiser une double trésorerie : une trésorerie professionnelle pour l’activité, et une épargne personnelle disponible pour le foyer. La mauvaise pratique consiste à mélanger les deux, ou à garder par anxiété une masse d’argent excessive sur le compte courant.

Pour un indépendant, une réserve de six à douze mois de dépenses personnelles peut être cohérente selon la stabilité des revenus. Mais cette réserve doit être placée intelligemment : livrets réglementés, comptes à terme, fonds monétaires ou fonds euros selon l’horizon. Le compte courant doit rester le sas de paiement, pas le coffre-fort principal.

Le retraité : trop de cash peut fragiliser le pouvoir d’achat

Le retraité a souvent une relation particulière à la liquidité. Il veut pouvoir faire face aux frais de santé, aux travaux, à l’aide aux enfants, à la dépendance, ou à une dépense imprévue. C’est légitime. Mais garder une somme excessive sur compte courant peut devenir très coûteux à long terme, surtout si le capital doit compléter la pension pendant vingt ou trente ans.

Le retraité doit organiser son patrimoine en trois étages. D’abord, une poche très liquide pour les dépenses courantes et imprévues. Ensuite, une poche sécurisée ou prudente pour financer les besoins des prochaines années. Enfin, une poche de moyen terme qui continue à travailler pour éviter l’érosion progressive du capital.

L’assurance-vie peut jouer un rôle important à ce stade, notamment grâce au fonds euros, aux rachats partiels possibles et à la transmission. L’ACPR a indiqué que l’assurance-vie hors épargne retraite avait enregistré en 2025 une collecte nette exceptionnelle de 44 milliards d’euros, et que les supports en euros étaient redevenus positifs après cinq années de décollecte. L’ACPR estime aussi que les fonds euros ont servi en moyenne 2,65 % en 2025, nets de prélèvements sur encours et avant prélèvements sociaux.

Pour un retraité, le compte courant doit donc être confortable, mais pas hypertrophié. L’argent nécessaire dans les six à douze prochains mois peut rester très disponible. Le reste doit être structuré.

Le propriétaire : attention aux travaux, à la taxe foncière et aux imprévus immobiliers

Un propriétaire doit garder plus de réserve qu’un locataire. Une chaudière, une toiture, une façade, des travaux de copropriété, une taxe foncière qui augmente, un dégât des eaux ou une rénovation énergétique peuvent vite coûter cher. Pour un propriétaire bailleur, il faut ajouter le risque d’impayés, de vacance locative, de changement de locataire, de remise en état ou de travaux imposés par le DPE.

Mais là encore, le compte courant n’est pas la bonne destination pour toute cette réserve. Une partie peut rester disponible sur livret. Une autre peut être placée sur des supports sécurisés mais mieux rémunérés. La logique est simple : l’argent dont on peut avoir besoin dans les prochaines semaines reste sur compte courant ; l’argent dont on peut avoir besoin dans les prochains mois va sur un livret ; l’argent destiné à des travaux prévisibles dans un à trois ans peut être organisé sur des supports prudents.

Un propriétaire bailleur doit aussi éviter un piège : croire qu’il est diversifié parce qu’il possède de l’immobilier. S’il garde en plus tout son cash sur compte courant, son patrimoine peut devenir à la fois concentré et peu performant. La pierre donne de la stabilité, mais elle n’est pas toujours liquide.

La famille avec enfants : le compte courant ne doit pas être le refuge de l’angoisse

Une famille avec enfants a naturellement besoin d’une réserve plus importante. Les dépenses sont nombreuses : école, études, activités, santé, voiture, logement, vacances, imprévus. Mais c’est aussi le profil qui a le plus intérêt à organiser l’épargne par horizons.

L’argent du mois reste sur compte courant. La réserve familiale va sur livrets. Les projets à deux ou trois ans peuvent être sécurisés. Les études à cinq, huit ou dix ans peuvent être préparées dans une assurance-vie ou une allocation prudente et progressive. La retraite des parents peut être préparée via assurance-vie, PEA ou PER selon la fiscalité.

Le danger familial est souvent l’excès de prudence : laisser 40 000 €, 60 000 € ou 80 000 € en liquidités “parce qu’on ne sait jamais”. Or, avec des enfants, il faut justement donner une mission à l’argent. Une partie protège. Une partie prépare. Une partie investit.

Que faire du surplus ?

Une fois le bon niveau de compte courant défini, il faut traiter le surplus. Le premier réflexe consiste à remplir les livrets réglementés utiles : Livret A, LDDS et LEP si l’épargnant y est éligible. Ce n’est pas le placement le plus rentable du monde, mais c’est le meilleur support pour l’épargne disponible et sécurisée.

Ensuite, le fonds euros d’assurance-vie peut être intéressant pour une épargne prudente à moyen terme. Il n’a pas la disponibilité immédiate d’un livret, mais il peut offrir une rémunération supérieure, selon les contrats, avec une fiscalité qui devient plus favorable avec l’ancienneté du contrat. L’assurance-vie permet également de diversifier progressivement avec des unités de compte si l’horizon est plus long.

Pour une partie du surplus, les comptes à terme peuvent redevenir utiles lorsque la banque propose une rémunération correcte en échange d’un blocage temporaire. Le principe est simple : vous acceptez d’immobiliser votre argent pendant une durée fixée pour obtenir un rendement connu. Cela peut être cohérent pour un projet à un ou deux ans, à condition de comparer les taux, la fiscalité et les conditions de sortie anticipée.

Pour un horizon plus long, le PEA devient incontournable pour ceux qui acceptent le risque actions. Le PEA permet de se constituer un portefeuille en actions dans un cadre fiscal avantageux, et les gains sont exonérés d’impôt sur le revenu après cinq ans, tout en restant soumis aux prélèvements sociaux.

Les obligations et fonds datés peuvent aussi jouer un rôle intermédiaire entre fonds euros et actions. Mais il ne faut pas les vendre comme des livrets améliorés. L’AMF rappelle que les obligations comportent des risques de défaut, de taux et de liquidité, et qu’un taux d’intérêt élevé à l’émission signale généralement un risque plus élevé. Enfin, l’immobilier papier peut intéresser certains profils, notamment via SCPI, mais avec prudence. Les parts de SCPI ne sont pas cotées et peuvent présenter un risque de liquidité : une demande de retrait peut dépendre de la présence d’un nouvel acheteur ou d’un marché secondaire suffisant.

Le compte courant excessif révèle souvent un problème de méthode

Lorsqu’une personne garde trop d’argent sur compte courant, ce n’est pas toujours par négligence. C’est souvent parce qu’elle n’a pas de stratégie claire. Elle ne sait pas combien garder, quels supports choisir, quels risques accepter, quelle fiscalité privilégier, ni comment répartir l’argent entre sécurité et rendement.

C’est précisément là qu’il faut changer de logique. Le surplus ne doit pas être placé d’un seul coup au hasard. Il doit être ventilé selon les horizons.

L’argent nécessaire dans les trois prochains mois reste disponible. L’argent nécessaire dans les douze prochains mois va sur supports liquides. L’argent nécessaire dans deux ou trois ans peut être sécurisé mais un peu mieux rémunéré. L’argent dont on n’a pas besoin avant cinq à dix ans peut être investi progressivement. Et l’argent destiné à la retraite ou à la transmission doit être intégré dans une stratégie plus globale.

Le bon patrimoine ne consiste pas à choisir un produit miracle. Il consiste à éviter que chaque euro fasse le même travail.

Le risque inverse : vouloir placer trop vite

Il faut aussi éviter l’erreur opposée. Quand un épargnant prend conscience qu’il garde trop d’argent sur son compte courant, il peut vouloir tout placer immédiatement. C’est dangereux.

Le surplus doit être réorienté progressivement, surtout s’il va vers des supports de marché. Entrer en une seule fois sur actions, SCPI, fonds obligataires ou produits structurés peut créer un mauvais point d’entrée et une mauvaise expérience psychologique. Il vaut souvent mieux organiser des versements progressifs, par exemple sur six à douze mois, afin de lisser le risque.

La bonne décision patrimoniale n’est ni l’immobilisme total, ni la précipitation. C’est la méthode.

Le bon seuil en une phrase

Le compte courant devient excessif lorsque son solde dépasse durablement ce qui est nécessaire pour vivre le mois, absorber les prélèvements proches et garder une marge immédiate.

Pour un salarié stable, cela peut être quelques milliers d’euros. Pour une famille, un indépendant ou un retraité, cela peut être davantage. Mais au-delà de deux à trois mois de dépenses courantes sur compte courant, il faut généralement se poser la question. Au-delà de six mois de dépenses sur compte courant, sauf situation particulière ou projet imminent, l’argent est très probablement mal organisé.

La vraie réserve de sécurité doit être disponible, mais pas forcément sur le compte courant.

Conclusion : l’argent disponible doit rester utile, pas dormir inutilement

Garder de l’argent sur son compte courant n’est pas une faute. C’est nécessaire pour gérer sa vie quotidienne. Mais garder trop d’argent, trop longtemps, sans raison précise, devient une erreur patrimoniale.

En 2026, les solutions ne manquent pas : Livret A, LDDS, LEP, fonds euros, comptes à terme, assurance-vie, PEA, obligations, fonds datés, immobilier papier. Chacune a ses avantages, ses limites, sa fiscalité, sa liquidité et son horizon. Le rôle d’une stratégie patrimoniale est de les organiser, pas de les empiler.

Le bon réflexe est simple : regardez le solde moyen de votre compte courant sur les six derniers mois. Si ce montant dépasse largement vos besoins mensuels et votre marge de sécurité immédiate, il est temps d’agir.

{kind=link}

Recent Comments