La chute de Stellantis n’est plus une simple respiration boursière. Quand un constructeur automobile mondial, propriétaire de marques comme Peugeot, Fiat, Jeep, Ram, Citroën, Opel, Alfa Romeo, Maserati ou DS, voit son titre revenir autour de 5 euros, proche de ses plus bas annuels, le marché ne dit pas seulement : “les résultats sont mauvais”. Il dit surtout : “je ne crois plus encore à la trajectoire”. Le titre évolue désormais à des niveaux très dégradés, avec une baisse massive sur un an, alors même que Stellantis reste un groupe mondial, coté à Paris, Milan et New York.

Le sujet est donc intéressant, mais il est aussi dangereux. Car Stellantis ressemble aujourd’hui à un dossier de recovery classique : une action massacrée, une valorisation apparemment faible, un nouveau dirigeant, un plan stratégique, des économies annoncées, et un marché qui attend des preuves. C’est exactement le type de situation qui peut produire un rebond violent si le redressement se matérialise. Mais c’est aussi exactement le type de situation qui peut devenir un piège de valeur si les marges ne reviennent pas, si le cash-flow reste négatif et si le groupe continue de perdre du terrain commercialement.

La bonne question n’est donc pas : “Stellantis a-t-elle assez baissé ?”

La vraie question est : Stellantis a-t-elle encore les moyens de redevenir une machine à cash crédible ?

Une chute de Bourse qui sanctionne une perte de confiance

Le marché a une mémoire courte quand les bénéfices progressent, mais il devient impitoyable quand une entreprise détruit sa propre visibilité. Stellantis avait longtemps été perçu comme l’un des meilleurs élèves de l’automobile européenne. Sous Carlos Tavares, le groupe affichait des marges élevées, une discipline de coûts très forte et une capacité à générer du cash impressionnante. C’était le cœur du dossier boursier : un constructeur automobile traditionnel, certes cyclique, mais capable de rémunérer ses actionnaires grâce à une forte rentabilité.

Ce récit a volé en éclats. Le départ de Carlos Tavares, les difficultés en Amérique du Nord, les stocks trop élevés, la perte de parts de marché, la pression sur les prix, l’exécution industrielle plus compliquée et le virage électrique moins lisible ont fait basculer Stellantis d’un statut de valeur de rendement solide à celui d’un dossier de redressement. Antonio Filosa a été nommé directeur général en 2025 pour remettre le groupe sur les rails après une période de forte dégradation opérationnelle.

La Bourse ne paie plus le passé. Elle ne valorise pas ce que Stellantis a été. Elle valorise ce que le groupe est capable de redevenir. Et pour l’instant, le marché reste sceptique.

Les comptes 2025 : le choc qui a cassé le dossier

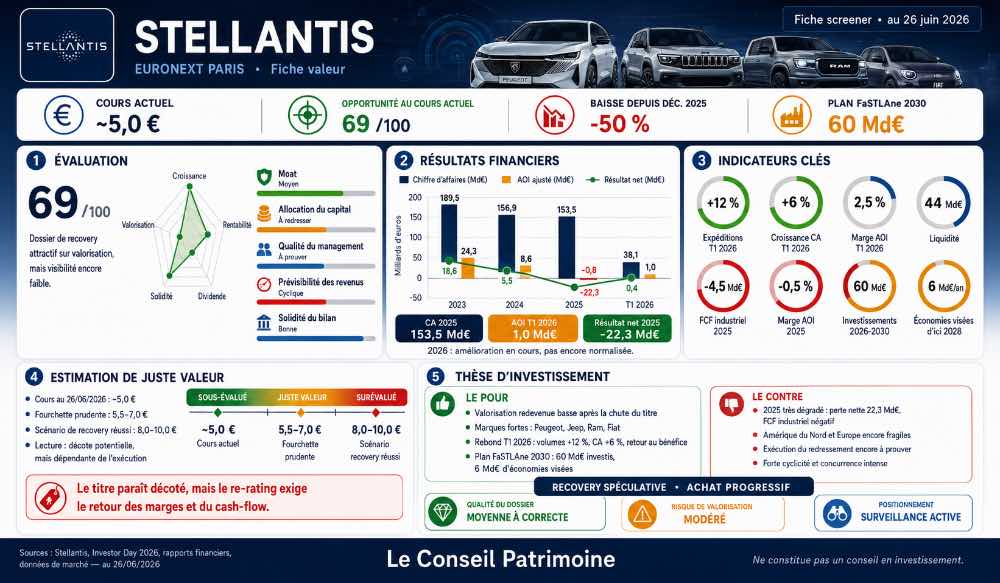

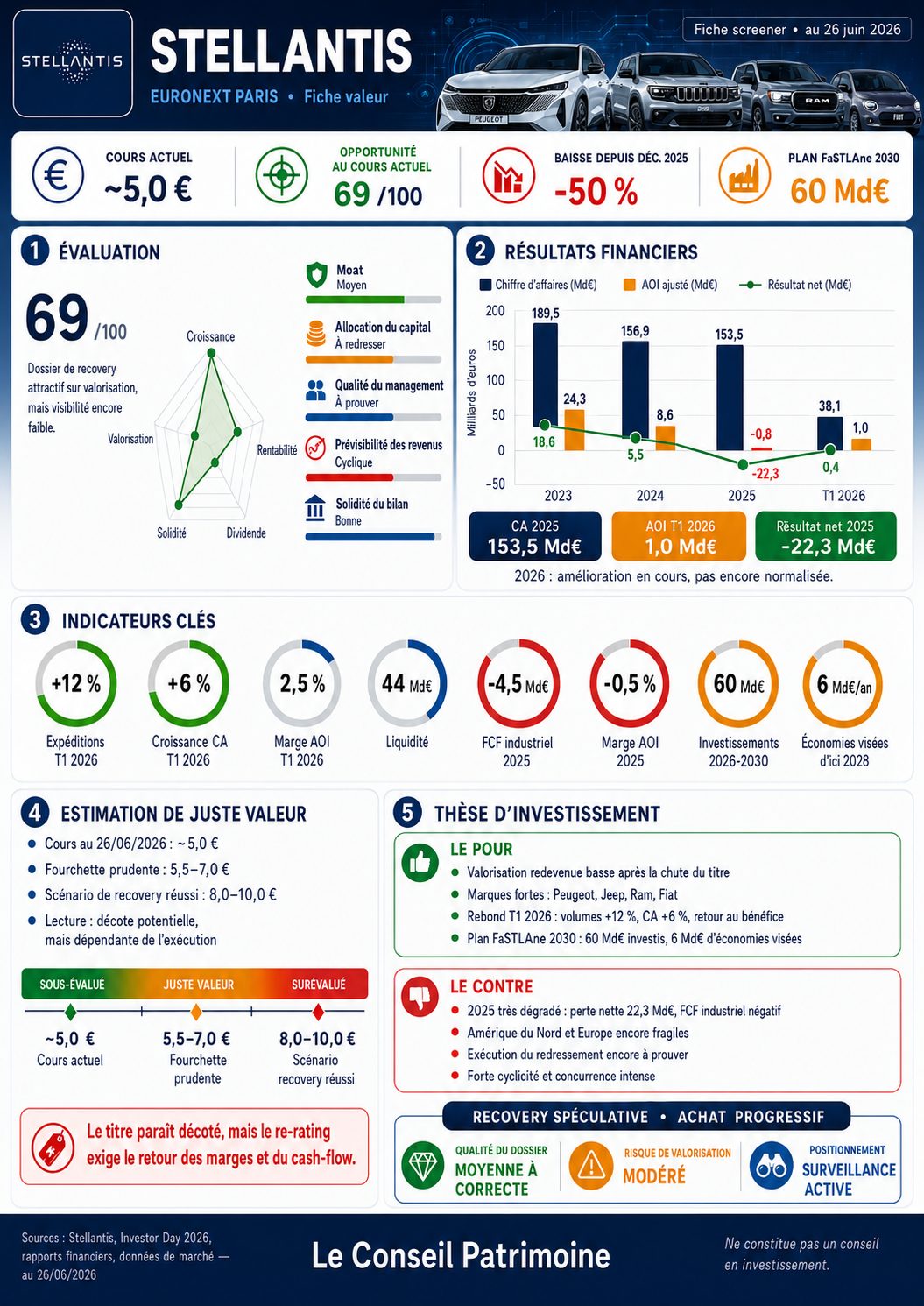

Les résultats 2025 ont été violents. Stellantis a publié un chiffre d’affaires de 153,5 milliards d’euros, en baisse de 2 %, mais surtout une perte nette de 22,3 milliards d’euros, liée à 25,4 milliards d’euros de charges exceptionnelles. Le groupe a également affiché une perte opérationnelle ajustée de 842 millions d’euros, une marge opérationnelle ajustée de -0,5 % et un free cash-flow industriel négatif de 4,5 milliards d’euros.

Il faut être clair : une perte de 22 milliards d’euros ne signifie pas que Stellantis a brûlé 22 milliards de cash dans l’année. Une grande partie vient de charges comptables liées au repositionnement stratégique, aux plans produits et à la remise à plat de certaines hypothèses industrielles. Mais le marché n’a pas besoin que tout soit du cash pour s’inquiéter. Quand une entreprise automobile doit passer autant de charges, cela veut dire qu’une partie des décisions passées ne fonctionne plus.

C’est là que le dossier devient problématique. Stellantis ne souffre pas uniquement d’un ralentissement conjoncturel. Le groupe doit corriger des erreurs de positionnement, de prix, de produits, de géographie, de motorisation et d’exécution.

Autrement dit, le problème n’est pas seulement cyclique. Il est stratégique.

Le premier trimestre 2026 montre un mieux, mais pas encore une vraie guérison

Le premier trimestre 2026 a apporté un signal plus positif. Stellantis a généré 38,1 milliards d’euros de chiffre d’affaires, contre 35,8 milliards un an plus tôt. Le groupe a également retrouvé un bénéfice net de 377 millions d’euros, contre une perte nette de 387 millions au premier trimestre 2025. L’operating income ressort à 688 millions d’euros, et l’operating income ajusté atteint 960 millions d’euros, soit une marge ajustée de 2,5 %.

C’est mieux. Très clairement. Mais ce n’est pas encore suffisant pour restaurer une vraie confiance boursière. Pourquoi ? Parce que les marges restent faibles pour un groupe qui ambitionne de redevenir un acteur automobile très rentable. L’Amérique du Nord, qui était historiquement la principale machine à profits du groupe, affiche au premier trimestre 2026 une marge opérationnelle ajustée de seulement 1,6 %. L’Europe élargie tombe quasiment à l’équilibre, avec une marge ajustée de 0,1 %.

C’est précisément ce que sanctionne le marché. Les investisseurs voient bien une amélioration, mais ils ne voient pas encore une normalisation. Et dans l’automobile, la différence entre une marge de 2 % et une marge de 8 % est énorme. À 2 %, vous survivez. À 8 %, vous créez de la valeur.

Antonio Filosa change clairement de doctrine

Le nouveau plan stratégique, baptisé FaSTLAne 2030, marque une rupture. Stellantis veut investir 60 milliards d’euros d’ici 2030, lancer 60 nouveaux modèles, simplifier son portefeuille de marques, accélérer les partenariats, optimiser son outil industriel et redonner plus d’autonomie aux régions. Le groupe vise aussi 6 milliards d’euros de réductions de coûts annuelles d’ici 2028 par rapport à la base 2025.

L’un des points les plus importants est le recentrage sur quelques marques clés. Environ 70 % des investissements produits et marques doivent être concentrés sur Jeep, Ram, Peugeot, Fiat et la division utilitaires Pro One. C’est logique : Stellantis ne peut plus prétendre arroser 14 marques avec la même intensité capitalistique, surtout dans un secteur où l’électrification, le logiciel, les plateformes, les batteries et la réglementation consomment énormément de capital.

Ce recentrage est probablement nécessaire. Mais il envoie aussi un message brutal : toutes les marques ne seront pas traitées de la même manière. Certaines seront prioritaires. D’autres deviendront plus régionales, plus spécialisées, voire beaucoup moins stratégiques.

C’est rationnel financièrement. Mais commercialement, politiquement et industriellement, ce sera difficile à exécuter.

Le vrai virage : abandonner le “tout électrique” dogmatique

L’un des tournants les plus importants de Stellantis est le retour à une logique de liberté de choix : électrique, hybride, thermique, selon les marchés, les usages, les réglementations et les prix. Le groupe a lui-même expliqué que les charges 2025 reflétaient une réorientation profonde visant à remettre les préférences clients au centre du plan.

C’est probablement la bonne décision. Le marché automobile mondial n’avance pas à la même vitesse partout. L’Europe pousse l’électrique, mais la demande reste sensible au prix, à l’autonomie, aux bornes, aux subventions et au coût total de possession. Les États-Unis restent attachés aux pick-up, SUV, motorisations puissantes, hybrides et thermiques. L’Amérique du Sud, l’Afrique, le Moyen-Orient ou l’Inde n’ont pas les mêmes priorités que l’Europe de l’Ouest.

Le problème, c’est que Stellantis a déjà perdu du temps. La transition électrique a coûté cher, mais la demande n’a pas toujours suivi au rythme attendu. Pendant ce temps, les constructeurs chinois ont progressé sur l’électrique abordable, les hybrides rechargeables, les coûts de production et la vitesse d’exécution. Les constructeurs historiques allemands, coréens et japonais défendent aussi leurs positions.

Stellantis revient donc vers une stratégie plus pragmatique. C’est bien. Mais le marché se demande si ce pragmatisme arrive assez tôt.

Le cas américain : le cœur du dossier

Pour comprendre Stellantis, il faut regarder l’Amérique du Nord. Historiquement, c’est là que le groupe a gagné beaucoup d’argent grâce à Jeep, Ram, Dodge et aux gros véhicules à forte marge. Le problème est que cette zone a aussi cristallisé les erreurs récentes : prix trop élevés, stocks importants, perte de parts de marché, tension avec les concessionnaires, gamme parfois vieillissante, retard dans certains renouvellements produits.

Antonio Filosa connaît bien cette région. C’est d’ailleurs l’une des raisons de sa nomination. Il a dirigé les opérations nord-américaines et doit restaurer la relation avec les concessionnaires, relancer les ventes et reconstruire une gamme plus adaptée. Reuters indiquait déjà que sa priorité était de regagner du volume, quitte à accepter temporairement des ventes moins rentables, notamment via des flottes ou des modèles plus abordables.

Le plan 2030 vise une croissance des revenus de 25 % en Amérique du Nord, avec une marge opérationnelle ajustée cible de 8 % à 10 %. C’est ambitieux. Mais pour y arriver, il faudra que Ram et Jeep retrouvent une vraie dynamique, que les nouveaux modèles arrivent sans retard, que les stocks soient maîtrisés et que la politique de prix soit plus fine.

C’est le principal levier de revalorisation du titre. Si l’Amérique du Nord repart, Stellantis peut rebondir fortement. Si l’Amérique du Nord reste molle, la recovery sera très compliquée.

L’Europe : un marché difficile, mais encore stratégique

L’Europe est un autre sujet majeur. Stellantis y possède des marques puissantes : Peugeot, Citroën, Opel, Fiat, DS, Lancia, Alfa Romeo. Mais le marché européen est compliqué : concurrence chinoise, normes CO2, pression réglementaire, pouvoir d’achat contraint, coûts de production élevés, subventions électriques instables, guerre des prix, faibles volumes sur certains modèles.

Le plan de Stellantis vise 15 % de croissance du chiffre d’affaires en Europe élargie et une marge opérationnelle ajustée de 3 % à 5 %. Ce n’est pas extravagant, mais cela suppose une discipline énorme : mieux différencier les marques, réduire les doublons, proposer des véhicules abordables et améliorer l’utilisation des usines.

La stratégie de véhicules plus abordables est essentielle. Le marché européen ne peut pas être uniquement constitué de SUV électriques à 45 000 euros. Il faut des petites voitures, des hybrides accessibles, des utilitaires compétitifs, des modèles compacts rentables. Sur ce point, Fiat, Peugeot, Citroën et Opel peuvent jouer un rôle important.

Mais là encore, la question est l’exécution. Stellantis a beaucoup de marques, beaucoup d’usines, beaucoup de complexité. Le marché ne paiera pas les intentions. Il paiera les livraisons, les marges et le cash-flow.

Les partenariats : nécessité ou aveu de faiblesse ?

Le plan Filosa accorde une place importante aux partenariats. Stellantis veut collaborer davantage dans le logiciel, la conduite autonome, les plateformes, les technologies et même la production. Reuters cite notamment des partenariats avec Leapmotor, Dongfeng, Tata Motors/JLR, Qualcomm, Applied Intuition ou Wayve.

Sur le papier, c’est intelligent. Dans l’automobile moderne, aucun constructeur ne peut tout financer seul. Les batteries, les logiciels embarqués, les systèmes d’aide à la conduite, les plateformes électriques, l’intelligence artificielle et les architectures électroniques coûtent trop cher. Les partenariats peuvent réduire les coûts, accélérer le développement et limiter les erreurs.

Mais il y a un revers. Trop de partenariats peuvent aussi signaler que le groupe ne maîtrise pas assez certaines technologies en interne. L’enjeu sera donc de trouver le bon équilibre : utiliser les partenaires pour gagner du temps, sans perdre le contrôle de la valeur stratégique.

C’est une ligne de crête. Et dans l’automobile, les lignes de crête coûtent cher quand elles sont mal exécutées.

Pourquoi le titre peut sembler très bon marché

À première vue, Stellantis semble massacrée. Une action autour de 5 euros, un groupe qui réalise encore plus de 150 milliards d’euros de chiffre d’affaires, des marques mondiales, une présence géographique large, un bilan qui conserve des actifs importants, et un plan de réduction des coûts massif : tout cela donne envie de dire que le marché exagère.

C’est possible.

Mais il faut éviter une erreur classique : comparer le cours actuel au cours passé et conclure automatiquement que l’action est bon marché. Une action qui a baissé de 50 % peut encore être chère si les bénéfices futurs ont été divisés par deux, si le cash-flow devient négatif, si les investissements explosent ou si les marges structurelles s’effondrent.

Dans l’automobile, les valorisations apparemment basses sont fréquentes. Les constructeurs se paient rarement comme des valeurs de croissance, car le secteur est cyclique, capitalistique, dépendant des volumes, exposé aux taux, aux matières premières, aux salaires, aux devises, à la réglementation et aux arbitrages des consommateurs.

Stellantis est peut-être bon marché. Mais aujourd’hui, elle est surtout incertaine.

Pourquoi le marché ne croit pas encore à la recovery

Le marché a trois doutes.

Le premier doute concerne les marges. Les résultats du premier trimestre 2026 montrent une amélioration, mais les marges restent très éloignées des standards historiques du groupe. Tant que l’Amérique du Nord et l’Europe ne montrent pas une remontée claire, le marché restera prudent.

Le deuxième doute concerne le cash-flow. Le free cash-flow industriel 2025 était négatif de 4,5 milliards d’euros. Le groupe vise un retour à un free cash-flow industriel positif en 2027, puis 6 milliards d’euros en 2030. C’est crédible si le plan fonctionne, mais ce n’est pas encore prouvé.

Le troisième doute concerne la complexité du groupe. Stellantis possède 14 marques, plusieurs continents, plusieurs plateformes, plusieurs héritages industriels, plusieurs cultures d’entreprise et des marchés très différents. La taille est une force quand tout fonctionne. Elle devient une faiblesse quand il faut restructurer rapidement.

Voilà pourquoi le titre ne rebondit pas franchement malgré les annonces. Les investisseurs veulent voir des chiffres, pas seulement un plan.

Les prochains catalyseurs à surveiller

Le prochain rendez-vous important sera la publication des résultats du deuxième trimestre 2026, prévue le 30 juillet 2026 selon le calendrier investisseurs de Stellantis. Ce sera un test majeur.

Il faudra surveiller cinq éléments.

- D’abord, l’évolution des revenus. Une croissance du chiffre d’affaires ne suffit pas si elle se fait au prix de remises trop importantes. Il faudra regarder le volume, mais aussi le prix net et le mix.

- Ensuite, les marges par région. L’Amérique du Nord devra montrer une vraie amélioration. L’Europe devra sortir de la quasi-stagnation opérationnelle.

- Troisième point : le free cash-flow industriel. C’est probablement l’indicateur le plus important pour le marché. Sans retour du cash, la recovery restera fragile.

- Quatrième point : les stocks et la relation avec les concessionnaires. Stellantis doit éviter de refaire les erreurs récentes.

- Cinquième point : la crédibilité du plan produits. Les annonces sont nombreuses, mais l’automobile se juge dans les concessions, pas dans les présentations investisseurs.

Faut-il acheter Stellantis maintenant ?

Il faut être très clair : Stellantis n’est pas aujourd’hui un achat tranquille. C’est un dossier de retournement, donc un dossier risqué.

Pour un investisseur prudent, la meilleure attitude est d’attendre des preuves. Le titre peut rebondir avant que tous les voyants passent au vert, bien sûr. Mais sur un dossier aussi dégradé, acheter uniquement parce que “ça a beaucoup baissé” est une mauvaise méthode.

Pour un investisseur plus offensif, le dossier peut se regarder, mais uniquement avec une taille de position raisonnable et une logique progressive. Il ne faut pas mettre une grosse ligne d’un coup sur une valeur qui reste en tendance baissière et dont la recovery n’est pas encore validée. Le bon réflexe serait plutôt d’attendre un signal : amélioration des marges, cash-flow moins négatif, discours plus ferme sur 2026, ou réaction positive du marché après résultats.

À ce stade, Stellantis ressemble davantage à un pari de redressement qu’à une valeur patrimoniale évidente.

Notre lecture d’analyste

Le marché est dur avec Stellantis, mais il n’est pas irrationnel. La chute du titre reflète une vraie perte de confiance. Les comptes 2025 ont été très mauvais, le modèle historique de rentabilité s’est fissuré, et le groupe doit prouver qu’il peut reconstruire ses marges sans sacrifier durablement ses volumes.

La nomination d’Antonio Filosa et le plan FaSTLAne 2030 vont dans la bonne direction. Le recentrage sur Jeep, Ram, Peugeot, Fiat et Pro One est cohérent. Le retour à une stratégie multi-énergies est pragmatique. Les partenariats peuvent aider à réduire les coûts. Les objectifs de cash-flow et de marges donnent une trajectoire.

Mais tout cela reste une promesse.

Le marché a déjà entendu beaucoup de promesses dans l’automobile. Ce qu’il veut maintenant, ce sont des preuves trimestrielles : des véhicules qui se vendent, des remises maîtrisées, des usines mieux utilisées, des stocks normalisés, une marge qui remonte, et du cash qui revient.

Conclusion : Stellantis peut rebondir, mais le dossier reste dangereux

Stellantis est peut-être l’un des dossiers automobiles les plus intéressants de la cote européenne, précisément parce que le pessimisme est énorme. Quand une valeur de cette taille est aussi massacrée, le potentiel de rebond existe. Si Antonio Filosa parvient à redresser l’Amérique du Nord, à stabiliser l’Europe, à relancer les marques phares et à rendre le cash-flow industriel positif, le marché devra probablement revaloriser le titre.

Mais il ne faut pas confondre potentiel et probabilité. Le redressement prendra du temps. L’automobile est un secteur lourd, concurrentiel, réglementé et capitalistique. Les erreurs se paient longtemps. Et une action qui semble “pas chère” peut rester déprimée pendant des années si les marges ne reviennent pas.

Notre lecture est donc la suivante : Stellantis est un dossier à surveiller de très près, mais pas encore un dossier à acheter les yeux fermés. Pour un investisseur offensif, une petite position spéculative peut se défendre. Pour un investisseur patrimonial, il faut attendre la confirmation du redressement.

Le titre a déjà beaucoup baissé. Mais en Bourse, ce n’est jamais la baisse passée qui protège l’investisseur. Ce sont les bénéfices futurs.

Et aujourd’hui, sur Stellantis, ces bénéfices futurs restent à reconquérir.

Avertissement : cet article ne constitue pas un conseil en investissement personnalisé. Stellantis reste une valeur cyclique exposée à des risques importants : marges, volumes, change, réglementation, transition énergétique, concurrence chinoise, tarifs douaniers et exécution industrielle. Avant toute décision, il convient d’adapter l’investissement à son profil de risque, son horizon de placement et sa stratégie patrimoniale.

Fiche screener Stellantis au 26 juin 2026 : le titre paraît décoté après sa chute, mais le redressement dépendra du retour des marges et du cash-flow.

{kind=link}

Recent Comments