Disposer de 50 000 € à investir constitue un moment charnière dans une trajectoire patrimoniale. Ce capital n’est ni marginal, ni suffisant pour absorber facilement les erreurs. Il impose donc une réflexion structurée, où chaque décision a un impact réel sur la trajectoire financière future.

Contrairement aux idées reçues, ce n’est pas le montant qui fait la solidité d’un patrimoine, mais la manière dont il est construit. Avec 50 000 €, l’objectif n’est pas de chercher le coup parfait, mais de poser les fondations d’un système durable.

Sortir du fantasme du “bon investissement”

La première erreur consiste à chercher “le bon produit”. Immobilier, crypto, bourse, private equity : chaque classe d’actifs a ses défenseurs, ses promesses et ses biais.

Mais un patrimoine solide ne repose jamais sur un seul actif. Il repose sur une architecture. Chercher à optimiser un produit avant d’avoir défini une stratégie globale revient à construire un toit avant les fondations.

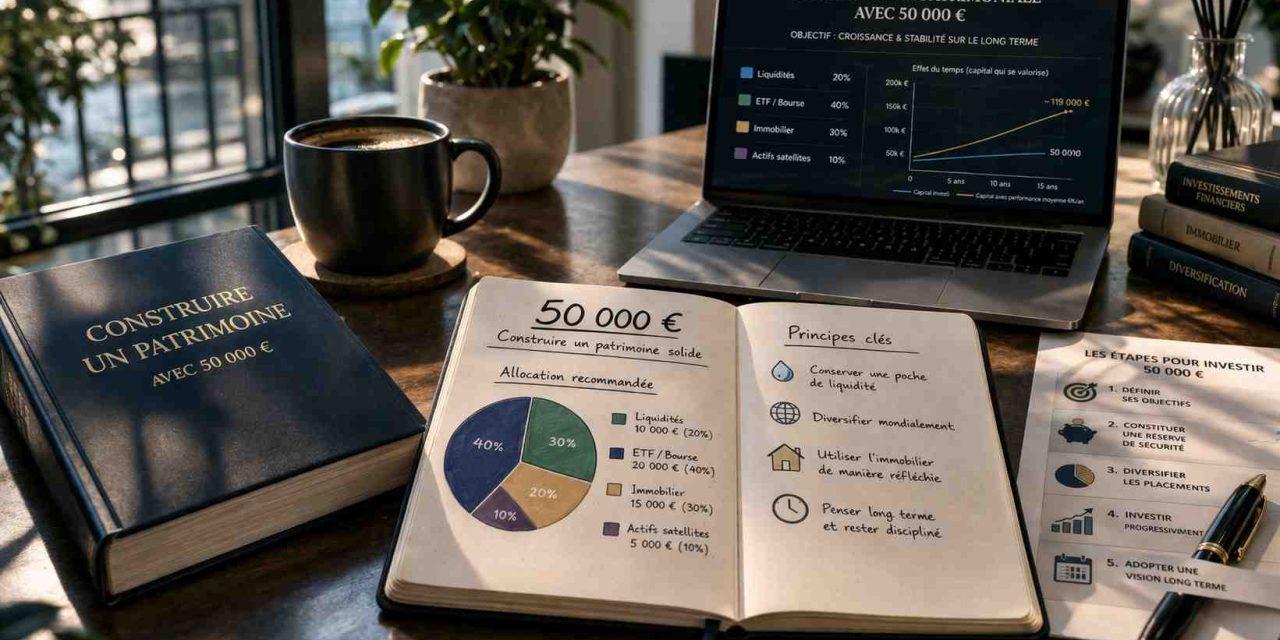

Avec 50 000 €, la priorité est donc de structurer une allocation cohérente, capable de résister aux cycles économiques et aux imprévus personnels.

La liquidité : une base souvent négligée

Avant même d’investir, une question simple doit être posée : quelle part de ce capital doit rester disponible ?

Un patrimoine fragile est souvent un patrimoine totalement investi. En cas d’imprévu — perte de revenus, dépense exceptionnelle, opportunité — l’absence de liquidité devient un problème immédiat.

Conserver une poche de liquidité, même peu rémunérée, n’est pas une erreur. C’est une assurance. Elle permet d’éviter de vendre dans de mauvaises conditions et de garder une flexibilité stratégique.

Avec 50 000 €, cette réserve constitue la première brique du système.

L’investissement financier : un socle incontournable

La diversification passe inévitablement par les marchés financiers. Contrairement à certaines idées reçues, la bourse reste l’un des outils les plus efficaces pour faire croître un capital sur le long terme.

L’accès à des ETF diversifiés permet d’investir simplement sur des indices mondiaux, réduisant le risque spécifique tout en captant la performance globale des marchés. Cette approche, disciplinée et progressive, constitue un socle solide pour une stratégie patrimoniale.

L’enjeu n’est pas de battre le marché, mais de s’y exposer intelligemment.

Immobilier : accessible, mais sous contraintes

L’immobilier reste une classe d’actifs centrale dans la construction patrimoniale. Avec 50 000 €, il est possible d’envisager un investissement, notamment via un apport pour un crédit.

Mais cette stratégie n’est pas systématiquement pertinente. Elle dépend du profil de l’investisseur, de sa capacité d’endettement, de son horizon et du marché local.

L’immobilier offre un effet de levier intéressant, mais il introduit également des contraintes : illiquidité, gestion, fiscalité, risque locatif. Il ne doit pas être considéré comme une évidence, mais comme une option parmi d’autres.

Les actifs “satellites” : diversifier sans se disperser

Une fois les bases posées, il est possible d’intégrer des actifs plus dynamiques ou plus spécifiques : crypto-actifs, private equity, produits structurés ou investissements alternatifs.

Mais avec 50 000 €, ces expositions doivent rester marginales. Elles peuvent apporter du rendement ou de la diversification, mais elles augmentent aussi le risque global.

Le principe est simple : renforcer le potentiel sans fragiliser l’ensemble.

Le temps : le véritable levier

Le facteur le plus sous-estimé dans la construction patrimoniale reste le temps. Avec 50 000 €, la performance ne se joue pas sur une année, mais sur une décennie.

La régularité des investissements, la discipline face aux fluctuations de marché et la capacité à rester investi sont bien plus déterminantes que le choix initial des actifs.

Un patrimoine solide se construit dans la durée, rarement dans l’urgence.

L’erreur classique : vouloir aller trop vite

Beaucoup d’investisseurs cherchent à accélérer leur trajectoire en prenant des risques disproportionnés. Effet de levier excessif, concentration sur un actif, arbitrages fréquents : ces comportements fragilisent la construction patrimoniale.

Avec 50 000 €, l’objectif n’est pas de transformer rapidement ce capital en fortune, mais de créer une dynamique stable et reproductible.

La patience n’est pas une contrainte, c’est une stratégie.

Le rôle du conseil : structurer plutôt que vendre

À ce stade, le rôle du conseiller en gestion de patrimoine prend tout son sens. Il ne s’agit pas de proposer des produits, mais de structurer une stratégie adaptée au profil, aux objectifs et aux contraintes de l’investisseur.

Le véritable apport du conseil réside dans la cohérence globale : allocation, fiscalité, horizon, gestion du risque. Avec un capital de 50 000 €, cette structuration peut faire une différence significative sur le long terme.

Conclusion : construire un système, pas une performance

Disposer de 50 000 € est une opportunité, mais aussi une responsabilité. Ce capital doit être considéré comme le point de départ d’une construction, et non comme un levier de spéculation.

Un patrimoine solide repose sur des fondations claires : liquidité, diversification, discipline et vision long terme. Ce n’est pas la recherche du meilleur rendement qui fait la différence, mais la capacité à construire un système résilient.

Car au fond, la question n’est pas “comment gagner avec 50 000 €”, mais “comment ne pas les perdre tout en les faisant croître intelligemment”.

{kind=link}

Recent Comments