Longtemps présentés comme une solution d’investissement « intelligente », les produits structurés occupent une place particulière dans l’univers de la gestion de patrimoine. À mi-chemin entre protection du capital et exposition aux marchés, ils ont séduit de nombreux investisseurs en quête de rendement dans un environnement de taux bas. Mais dans un contexte de remontée des taux, de volatilité accrue et de transparence croissante des frais, une question s’impose désormais : les produits structurés ont-ils encore leur place dans une allocation patrimoniale pertinente ?

Derrière leur sophistication apparente, c’est en réalité toute la logique du conseil financier qui est interrogée.

Le succès des produits structurés : une réponse à un environnement contraint

Pour comprendre leur popularité, il faut revenir à leur fonction initiale. Les produits structurés ont prospéré dans un monde marqué par des taux d’intérêt historiquement bas. Dans cet environnement, les placements traditionnels — obligations, fonds euros, monétaire — ne permettaient plus de générer de rendement significatif.

Les structurés ont alors offert une alternative séduisante : capter une partie de la performance des marchés actions tout en intégrant des mécanismes de protection partielle du capital. Cette promesse hybride, combinée à une ingénierie financière sophistiquée, a permis de répondre à une demande forte des investisseurs et des conseillers.

Mais cette adéquation reposait sur un contexte précis, qui a profondément évolué.

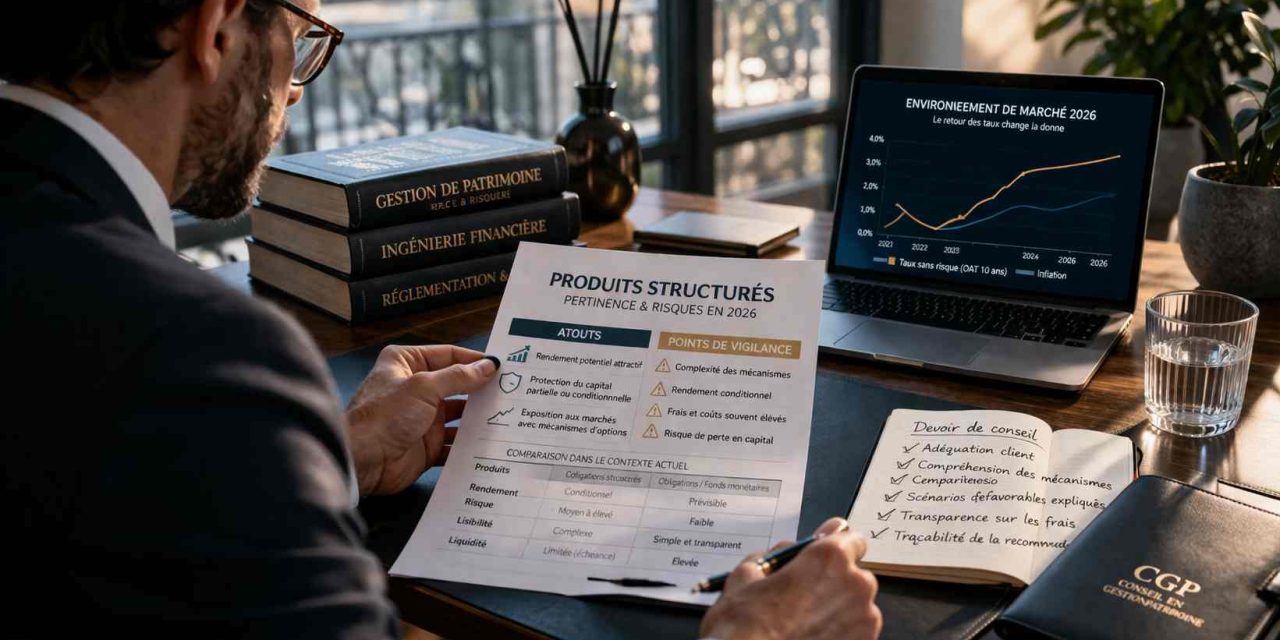

Une mécanique complexe souvent mal comprise

Derrière leur apparente simplicité commerciale — « rendement conditionnel », « protection jusqu’à -30 % » — les produits structurés reposent sur des mécanismes financiers complexes, intégrant options, dérivés et stratégies de couverture.

Le problème n’est pas la complexité en soi, mais la compréhension réelle qu’en ont les investisseurs. Dans de nombreux cas, les scénarios défavorables sont sous-estimés, voire ignorés. La protection du capital, souvent mise en avant, n’est que partielle et conditionnelle.

Un marché baissier prolongé, une forte volatilité ou un événement extrême peuvent transformer un produit perçu comme défensif en investissement risqué. Ce décalage entre perception et réalité constitue aujourd’hui l’un des principaux points de fragilité.

Le retour des taux : un changement de paradigme

La remontée des taux d’intérêt a profondément modifié l’équation. Les actifs sans risque offrent à nouveau des rendements, réduisant l’attractivité relative des produits structurés.

Dans ce nouveau contexte, la question n’est plus seulement de savoir si un produit est performant, mais s’il est pertinent par rapport aux alternatives disponibles. Un investisseur peut aujourd’hui obtenir des rendements intéressants via des obligations ou des fonds monétaires améliorés, sans la complexité ni les conditions associées aux structurés.

Cette évolution remet en cause leur rôle historique dans les allocations patrimoniales.

La question des frais et de la transparence

Un autre point de tension réside dans la structure des frais. Les produits structurés intègrent souvent des marges implicites, difficiles à identifier pour l’investisseur. Entre la structuration, la distribution et la couverture, les coûts sont réels, mais rarement explicités de manière détaillée.

Dans un environnement où la transparence devient une exigence, cette opacité pose problème. Les investisseurs, mieux informés, comparent désormais les solutions et s’interrogent sur la valeur réelle apportée par ces produits.

Pour le conseiller, cela implique une capacité accrue à justifier le choix d’un structuré face à des alternatives plus lisibles.

Produits structurés et devoir de conseil : une zone de vigilance accrue

Le cadre réglementaire impose au CGP une obligation de conseil, d’adéquation et de transparence. Dans le cas des produits structurés, ces obligations prennent une dimension particulière.

Le conseiller doit s’assurer que le client comprend réellement les mécanismes, les scénarios possibles et les risques associés. Il ne suffit plus de présenter un rendement potentiel attractif. La pédagogie devient centrale.

Dans un contexte de judiciarisation croissante, notamment après certaines déconvenues sur des produits mal compris, la traçabilité des recommandations et la qualité de l’information délivrée sont devenues essentielles.

Faut-il les abandonner ? Une réponse nuancée

La question n’est pas de savoir si les produits structurés sont « bons » ou « mauvais ». Comme tout instrument financier, leur pertinence dépend du contexte, du profil de l’investisseur et de l’objectif poursuivi.

Dans certaines situations, ils peuvent conserver un intérêt : recherche de rendement conditionnel, diversification, exposition encadrée à certains marchés. Mais leur utilisation doit être ciblée, mesurée et parfaitement maîtrisée.

Le problème survient lorsqu’ils deviennent une solution par défaut, ou lorsqu’ils sont proposés sans une compréhension fine de leurs implications.

Vers une utilisation plus sélective et plus exigeante

L’évolution actuelle pousse les professionnels à adopter une approche plus rigoureuse. Les produits structurés ne peuvent plus être intégrés de manière systématique dans les allocations. Ils doivent faire l’objet d’une analyse comparative avec les autres classes d’actifs, en tenant compte du couple rendement/risque, mais aussi de la liquidité, de la lisibilité et des coûts.

Cette exigence renforce le rôle du conseiller, mais elle en élève également le niveau d’attente. Le CGP ne peut plus se contenter de distribuer un produit, il doit en démontrer la pertinence.

Une remise en question plus large du modèle de conseil

Au-delà des produits structurés, c’est une réflexion plus globale qui s’impose. Le modèle de conseil basé sur la distribution de produits complexes est progressivement remis en cause par une demande accrue de simplicité, de transparence et d’alignement des intérêts.

Les investisseurs attendent désormais des solutions compréhensibles, cohérentes et adaptées à leur situation, plutôt que des constructions financières sophistiquées difficilement lisibles.

Dans ce contexte, les produits structurés deviennent un révélateur : ils illustrent les limites d’un modèle ancien et les exigences d’un nouveau.

Conclusion : d’un produit phare à un outil sous surveillance

Les produits structurés ne disparaîtront pas. Mais leur statut change. D’instrument central dans certaines stratégies patrimoniales, ils deviennent un outil parmi d’autres, à utiliser avec discernement.

Pour les CGP, l’enjeu est clair : ne plus proposer ces produits par habitude, mais par conviction. Et surtout, être en mesure d’en assumer pleinement la recommandation, tant sur le plan financier que sur le plan juridique.

Dans un environnement où la confiance se construit sur la transparence et la pédagogie, la question n’est plus seulement « faut-il en proposer ? », mais « peut-on encore en proposer sans les expliquer parfaitement ? ».

{kind=link}

Recent Comments