La fin de la campagne déclarative ne signifie pas la fin de vos droits

Chaque année, la même scène se répète. Une fois la déclaration de revenus validée, beaucoup de contribuables pensent le dossier définitivement clos. Puis vient le doute : un revenu foncier oublié, une pension alimentaire mal renseignée, un crédit d’impôt non réclamé, des frais réels incomplets, une case cochée trop vite ou, pire, un montant transmis automatiquement mais jamais vérifié.

En matière fiscale, l’erreur n’est pas rare. Elle est même presque structurelle. La déclaration de revenus française agrège aujourd’hui des salaires, des pensions, des revenus fonciers, des revenus financiers, des réductions d’impôt, des crédits d’impôt, des charges déductibles, parfois des revenus d’indépendant, des comptes à l’étranger, des enfants rattachés, des situations familiales mouvantes. Dans ce contexte, le vrai risque n’est pas seulement de se tromper. Le vrai risque est de ne pas corriger.

Pour les revenus 2025 déclarés en 2026, les dates limites officielles de déclaration en ligne étaient fixées au 21 mai pour les départements 1 à 19 et les non-résidents, au 28 mai pour les départements 20 à 54, puis au 4 juin pour les départements 55 à 974/976. La déclaration papier devait, elle, être déposée avant le 19 mai 2026. Mais une fois ces échéances passées, tout n’est pas perdu : le contribuable conserve plusieurs voies de correction, selon le moment où l’erreur est détectée et selon la nature de l’erreur.

Corriger vite : le premier réflexe patrimonial

D’un point de vue patrimonial, corriger sa déclaration n’est pas une simple démarche administrative. C’est une opération de gestion de trésorerie, de sécurisation fiscale et parfois même d’optimisation.

Une déclaration trop élevée peut conduire à payer trop d’impôt, à percevoir un remboursement plus tard que prévu ou à subir un taux de prélèvement à la source surdimensionné. À l’inverse, une déclaration trop faible peut générer un rappel d’impôt, des intérêts de retard, voire une majoration si l’administration considère que l’erreur n’a pas été régularisée spontanément. Dans les deux cas, l’impact n’est pas neutre : il touche directement le reste à vivre, la capacité d’épargne et parfois la capacité d’emprunt.

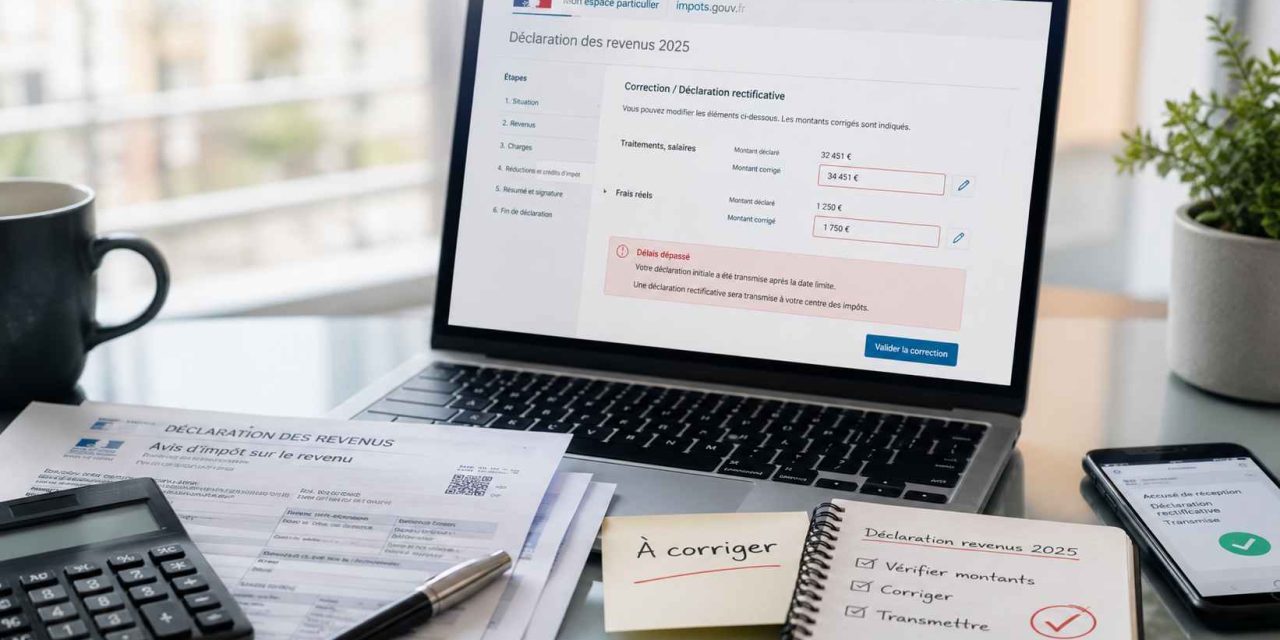

La règle est donc simple : plus l’erreur est corrigée tôt, plus elle est facile à traiter. Pendant la période déclarative, il était possible de revenir sur la déclaration autant de fois que nécessaire, même après signature, en retournant dans l’espace particulier sur impots.gouv.fr. Après la date limite de dépôt de votre département, la correction peut encore être possible, mais elle est traitée comme une déclaration rectificative tardive, avec un nouvel avis d’impôt et un traitement plus long.

Le droit à l’erreur : une protection, pas un blanc-seing

Depuis plusieurs années, l’administration fiscale met en avant le “droit à l’erreur”. L’idée est saine : un contribuable de bonne foi qui se trompe doit pouvoir régulariser sa situation sans être immédiatement sanctionné comme un fraudeur. Le droit à l’erreur permet donc de corriger une omission ou une inexactitude sans pénalité, à condition que l’erreur soit de bonne foi et régularisée.

Mais il faut être très clair : le droit à l’erreur n’est pas le droit à l’oubli organisé. Il ne protège pas la dissimulation volontaire, les revenus volontairement minorés, les montages artificiels ou les déclarations manifestement incohérentes. Il protège l’erreur honnête, pas la négligence répétée ni la fraude.

En pratique, si vous constatez que vous avez oublié de déclarer un revenu ou que vous avez demandé un avantage fiscal auquel vous n’aviez pas droit, mieux vaut régulariser spontanément. Service-Public rappelle qu’une déclaration inexacte peut entraîner une majoration de 10 % de l’impôt supplémentaire dû, ainsi que des intérêts de retard de 0,20 % par mois, soit 2,4 % par an. Cette majoration peut toutefois être évitée en régularisant spontanément ou en répondant dans les 30 jours à une relance de l’administration.

Première fenêtre : corriger avant la fermeture du service de déclaration

La première période de correction se situe juste après la validation de la déclaration, tant que le service de déclaration en ligne reste techniquement accessible. C’est la fenêtre la plus simple.

Dans cette phase, le contribuable peut retourner dans son espace particulier, reprendre sa déclaration, modifier une case, corriger un montant, ajouter une information oubliée, puis signer à nouveau. Cette correction peut concerner des éléments très concrets : salaires, pensions, revenus de capitaux mobiliers, micro-foncier, personnes à charge, pensions alimentaires, dons, frais de garde, services à la personne ou encore RIB.

Attention toutefois à une nuance importante : si la correction intervient après la date limite applicable à votre département, elle peut être considérée comme tardive. Ce n’est donc pas la même chose que corriger avant l’échéance. La DGFiP indique qu’une rectification après la date limite peut entraîner l’édition d’un nouvel avis d’impôt et un décalage dans la prise en compte du nouveau taux de prélèvement à la source.

Autrement dit, il ne faut pas confondre deux notions : la possibilité technique de corriger et la date limite fiscale. La première peut subsister quelques semaines. La seconde reste celle de votre zone géographique.

Deuxième fenêtre : corriger après réception de l’avis d’impôt

La seconde grande fenêtre s’ouvre après réception ou mise à disposition de l’avis d’impôt. Pour les revenus 2025 déclarés en 2026, l’administration indique que le service de correction en ligne sera disponible de mi-août 2026 jusqu’à mi-décembre 2026.

C’est cette période qui intéresse le plus grand nombre de contribuables. Pourquoi ? Parce que beaucoup ne découvrent réellement leur erreur qu’en lisant leur avis d’imposition. Le montant à payer paraît anormalement élevé. Le remboursement attendu n’arrive pas. Le taux de prélèvement à la source augmente brutalement. Une réduction d’impôt semble absente. Un revenu foncier a été mal ventilé. Une pension alimentaire n’a pas été reprise. À ce moment-là, il faut agir.

La procédure est relativement simple : il faut se connecter à son espace particulier sur impots.gouv.fr, accéder au service de correction en ligne, modifier les éléments erronés, valider, puis attendre le traitement par l’administration. Si la correction est acceptée et qu’elle modifie le montant de l’impôt, un nouvel avis d’impôt est établi. Service-Public précise également qu’un courriel de confirmation est adressé en fin de procédure, puis qu’un nouveau taux de prélèvement à la source peut être mis à jour.

Ce que vous pouvez corriger en ligne

La correction en ligne est assez large. Elle permet notamment de rectifier des montants saisis, de cocher ou décocher certaines cases, de corriger des revenus, des charges ou certains avantages fiscaux.

Dans une logique patrimoniale, les erreurs les plus sensibles concernent souvent :

les revenus fonciers, notamment lorsque le contribuable hésite entre micro-foncier et régime réel, oublie des charges déductibles ou déclare mal un déficit foncier ;

les frais réels, en particulier pour les salariés ayant des trajets importants, des frais de repas ou des dépenses professionnelles supérieures à l’abattement forfaitaire de 10 % ;

les pensions alimentaires, qui peuvent être déductibles chez celui qui les verse et imposables chez celui qui les reçoit ;

les crédits et réductions d’impôt, notamment les dons, les frais de garde d’enfants, les services à domicile, les investissements locatifs ou certains travaux ;

les revenus de capitaux mobiliers, parfois mal compris à cause du prélèvement forfaitaire unique, de l’option pour le barème ou des informations préremplies issues des IFU bancaires.

C’est précisément là que la déclaration devient patrimoniale. Une erreur de case n’est pas qu’une erreur administrative. Elle peut modifier le taux marginal d’imposition, le revenu fiscal de référence, l’accès à certaines aides, le taux de prélèvement à la source, voire la perception d’une banque dans le cadre d’un financement.

Ce que vous ne pouvez pas corriger directement

Certaines informations ne peuvent pas être corrigées via le service de correction en ligne. C’est le cas des éléments relatifs à l’état civil, de la situation de famille — mariage, Pacs, divorce, décès — ou encore du changement d’adresse. Pour ces éléments, il faut passer par la messagerie sécurisée de l’espace particulier et demander la modification à l’administration.

C’est un point essentiel. Un contribuable qui s’est trompé sur sa situation familiale ne doit pas simplement attendre l’ouverture du correcteur en ligne en pensant pouvoir tout modifier seul. Ce type d’erreur peut avoir des conséquences importantes : quotient familial, nombre de parts, rattachement d’enfants, imposition commune ou séparée, résidence fiscale, taxe d’habitation sur résidence secondaire, adresse de taxation, etc.

Dans ces situations, la bonne méthode consiste à écrire clairement à l’administration via la messagerie sécurisée, à expliquer l’erreur, à joindre les justificatifs nécessaires et à conserver une trace de l’échange.

Déclaration papier : une procédure moins souple

Les contribuables ayant déclaré sur papier ne disposent pas du même confort que ceux ayant déclaré en ligne. Avant la date limite, il fallait transmettre une déclaration rectificative papier complète, reprenant l’ensemble des rubriques, avec la mention “Déclaration rectificative, annule et remplace”. Après réception de l’avis d’impôt, la correction passe par une réclamation, en ligne, par courrier, par téléphone ou au guichet selon les cas.

C’est l’une des raisons pour lesquelles la déclaration en ligne devient, au-delà de l’obligation légale pour la majorité des foyers connectés, un outil de pilotage fiscal plus efficace. Elle permet de corriger plus facilement, de suivre l’avancement et de conserver une traçabilité numérique.

Après mi-décembre : la réclamation reste possible

La fermeture du service de correction en ligne ne signifie pas que toute correction devient impossible. Elle signifie simplement qu’il faut changer de procédure. Après la fermeture du correcteur, il faut déposer une réclamation depuis l’espace particulier, via la messagerie sécurisée, ou par courrier auprès du centre des finances publiques.

La DGFiP précise que la réclamation peut être formulée jusqu’au 31 décembre de la deuxième année suivant celle de la mise en recouvrement indiquée sur l’avis d’impôt. Elle peut être effectuée en ligne depuis la messagerie sécurisée ou par courrier, avec les informations nécessaires : identité, adresse, numéro fiscal, impôt concerné, motif de la réclamation et justificatifs utiles.

Cette possibilité est précieuse, notamment lorsqu’une erreur est découverte tardivement : oubli d’une charge déductible, mauvais traitement d’un revenu exceptionnel, erreur sur un investissement locatif, déficit foncier mal imputé, crédit d’impôt non pris en compte. Mais plus la réclamation intervient tard, plus il faut être rigoureux. Il ne suffit pas de dire “je me suis trompé”. Il faut démontrer, documenter et justifier.

Le cas particulier du prélèvement à la source

Depuis la mise en place du prélèvement à la source, beaucoup de contribuables pensent que la déclaration annuelle a perdu de son importance. C’est faux. Elle reste centrale, car l’administration ne connaît pas toujours l’ensemble des revenus, charges et changements de situation du foyer.

La DGFiP rappelle que la déclaration annuelle permet de régulariser la situation de l’année précédente, de prendre en compte les revenus, les charges, les dons ou les dépenses éligibles aux crédits d’impôt, et de mettre à jour le taux de prélèvement à la source. Le nouveau taux calculé après déclaration est normalement appliqué à partir de septembre, avec un délai de prise en compte d’un à deux mois.

{kind=link}

Recent Comments