Un retour en force des produits structurés dans un monde incertain

Depuis le retour de l’inflation et la normalisation des taux d’intérêt, les produits structurés connaissent un regain d’intérêt marqué. Entre des marchés actions devenus plus volatils et des placements sans risque encore insuffisants pour générer du rendement réel, ces solutions hybrides séduisent par leur promesse : capter une partie de la performance des marchés tout en limitant les pertes.

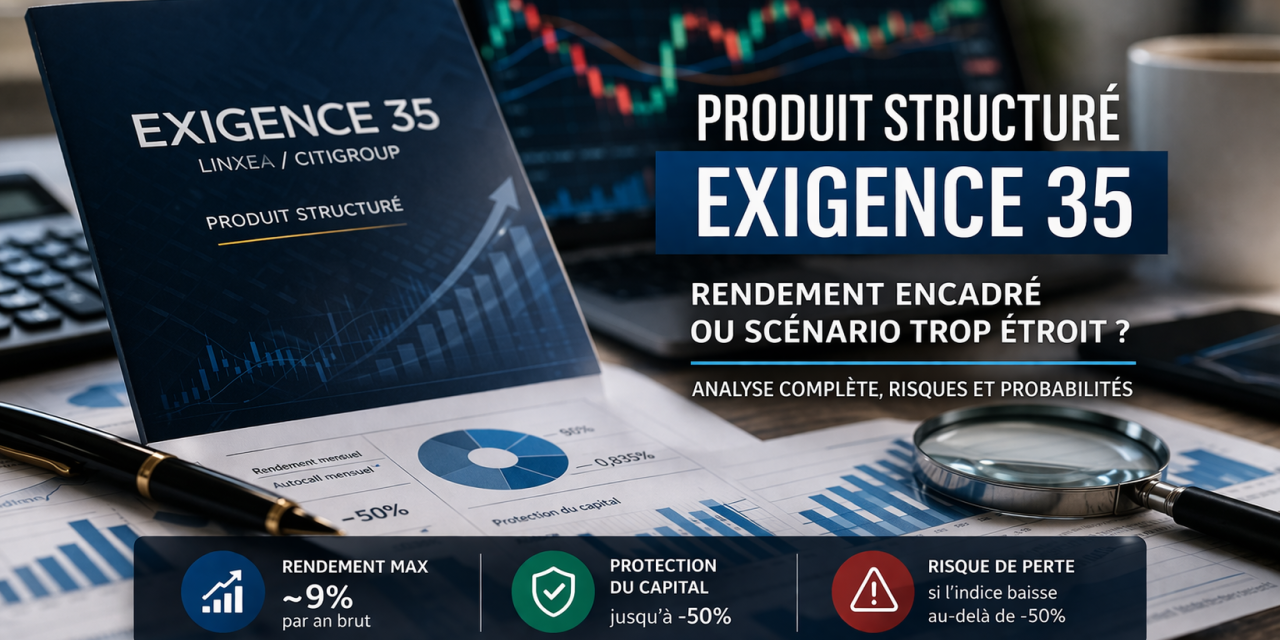

Le produit Exigence 35, distribué notamment via Linxea et structuré par Citigroup, s’inscrit pleinement dans cette dynamique. Sur le papier, l’offre est attractive. Un rendement conditionnel pouvant dépasser 9% annualisé, un mécanisme de remboursement anticipé et une protection du capital jusqu’à une baisse de 50% du sous-jacent. Mais comme souvent avec les produits structurés, l’apparence masque une réalité plus complexe. La performance dépend moins du rendement affiché que du scénario de marché réellement observé.

Une mécanique séduisante, mais fondamentalement conditionnelle

Le fonctionnement du produit repose sur une logique simple en apparence. Chaque mois, à partir de la première année, le produit peut être remboursé automatiquement si l’indice de référence atteint un certain niveau. Dans ce cas, l’investisseur récupère son capital augmenté d’un gain mensuel de 0,835%. Ce mécanisme, appelé autocall, constitue le cœur du produit.

Si les conditions ne sont jamais réunies, le produit se poursuit jusqu’à son échéance finale, fixée à douze ans. À ce moment-là, deux seuils deviennent déterminants. Si l’indice est au-dessus de 67% de son niveau initial, l’investisseur perçoit le rendement cumulé. Entre 50% et 67%, il récupère simplement son capital. En dessous de 50%, la perte devient proportionnelle à la baisse de l’indice.

Ce type de structure crée une asymétrie forte. Le potentiel de gain est plafonné, tandis que le risque de perte reste réel. L’investisseur accepte donc implicitement de renoncer à une partie du potentiel des marchés en échange d’une protection partielle.

Le sous-jacent : le véritable cœur du produit, souvent mal compris

L’analyse ne peut être pertinente sans une compréhension fine du sous-jacent. Contrairement à un indice classique comme l’Euro Stoxx 50, Exigence 35 repose sur un indice Morningstar intégrant un mécanisme de “decrement”.

Ce mécanisme consiste à retrancher chaque année 50 points d’indice, indépendamment de la performance réelle des actions qui le composent. En pratique, cela revient à retirer environ 5 à 6% de performance annuelle, alors même que les dividendes moyens sont inférieurs à ce niveau.

Cette caractéristique est déterminante. Elle signifie que l’indice est structurellement pénalisé. Dans un marché stable ou légèrement haussier, il peut ne pas progresser, voire reculer. Autrement dit, la barre à franchir pour déclencher les gains du produit est plus élevée qu’il n’y paraît.

Ce point constitue le principal biais du produit. Il n’est pas visible immédiatement, mais il influence directement la probabilité de réussite.

Une analyse probabiliste indispensable pour comprendre la réalité du rendement

L’erreur la plus fréquente consiste à se focaliser sur le rendement potentiel sans analyser les probabilités d’occurrence. Or, dans ce type de produit, c’est précisément cette dimension qui fait toute la différence.

Dans un scénario favorable, où les marchés progressent suffisamment pour déclencher un remboursement anticipé, le produit peut délivrer un rendement attractif. Ce scénario reste néanmoins conditionné à une progression nette de l’indice, malgré le mécanisme de pénalisation intégré.

Dans un scénario intermédiaire, qui correspond à un marché légèrement baissier ou simplement hésitant, le produit peut ne jamais activer son mécanisme de remboursement anticipé et arriver à échéance sans gain. Ce scénario est loin d’être marginal. Il constitue même, dans de nombreuses configurations de marché, le cas le plus probable.

Enfin, dans un scénario défavorable marqué par une forte correction des marchés, la protection disparaît. L’investisseur subit alors une perte en capital potentiellement importante, sans bénéficier de la dynamique de rebond propre aux investissements actions traditionnels.

Cette lecture probabiliste change radicalement la perception du produit. Le rendement affiché n’est pas une espérance, mais une possibilité conditionnelle. La réalité statistique est bien plus nuancée.

Le coût caché : la perte de convexité

L’un des éléments les plus importants, mais aussi les moins visibles, réside dans la perte de convexité. Les marchés actions offrent naturellement une asymétrie favorable sur le long terme. Les hausses peuvent être importantes, tandis que les baisses, bien que violentes, sont généralement suivies de phases de récupération.

Le produit structuré vient casser cette dynamique. En plafonnant les gains, il empêche de bénéficier des phases de forte hausse. En revanche, il laisse subsister une partie significative du risque en cas de baisse marquée.

L’investisseur se retrouve ainsi dans une position intermédiaire, où il capte une partie limitée de la performance mais conserve une exposition réelle au risque. Cette transformation de la convexité constitue un coût implicite majeur.

Dans quels contextes ce produit devient pertinent

Le produit Exigence 35 n’est pas intrinsèquement mauvais. Il répond à une logique précise et peut être pertinent dans certains environnements.

Il devient intéressant dans des phases de marché latérales ou modérément haussières, lorsque la volatilité reste contenue et que les marchés évoluent sans tendance forte. Dans ce type de configuration, la probabilité de déclenchement du mécanisme d’autocall augmente, permettant de générer un rendement attractif sur une durée relativement courte.

En revanche, il devient nettement moins pertinent dans des phases de forte hausse, où un investissement direct en actions aurait permis de capter l’intégralité de la performance. Il est également inadapté en cas de choc de marché, où la protection partielle ne suffit pas à compenser les pertes.

Une lecture client : entre outil tactique et risque de mauvaise utilisation

La véritable question n’est pas de savoir si le produit est bon ou mauvais, mais de déterminer à qui il s’adresse. Utilisé comme un outil de diversification, sur une poche limitée du portefeuille, il peut avoir du sens. Il permet alors de lisser une partie de la volatilité tout en conservant un potentiel de rendement.

En revanche, utilisé comme un produit de rendement principal ou comme une alternative sécurisée aux actions, il présente un risque de déception élevé. La complexité du mécanisme, combinée à une compréhension souvent partielle des enjeux, peut conduire à des décisions d’investissement inadaptées.

Verdict final : une structure intelligente, mais exigeante

Exigence 35 est un produit bien conçu sur le plan technique. Il reflète une ingénierie financière maîtrisée et cohérente. Mais il n’est pas neutre. Il repose sur un arbitrage clair entre rendement et risque, au profit de l’émetteur.

Il ne s’agit pas d’un produit de rendement universel, mais d’un produit de scénario. Sa performance dépend d’un environnement de marché relativement étroit, ce qui limite sa pertinence dans une allocation globale.

Notation et prise de position personnelle

Si nous devions nous positionner en tant qu’investisseur, avec une allocation limitée à 1% de mon patrimoine financier, je lui attribuerais une note de :

68 / 100

Ce n’est pas une mauvaise note. Elle reflète un produit techniquement solide, mais dont l’intérêt est fortement dépendant du contexte de marché et de la qualité de l’allocation.

Nous l’utiliserions comme un outil tactique, en complément d’une allocation plus large en actions et en actifs diversifiés, mais certainement pas comme un pilier central de portefeuille.

Conclusion : un produit à manier avec lucidité

Le produit structuré Exigence 35 illustre parfaitement la réalité de cette classe d’actifs. Une promesse de rendement encadré, une protection conditionnelle et une dépendance forte à un scénario de marché précis.

Pour l’investisseur averti, il peut constituer un outil intéressant. Pour les autres, il peut donner une illusion de sécurité qui ne résiste pas à une analyse approfondie.

Dans tous les cas, une règle demeure essentielle : comprendre avant d’investir.

{kind=link}

Recent Comments