Un point de départ clair : des portefeuilles lancés en conditions réelles

Fin février et début mars 2026, nous avons lancé trois portefeuilles modèles, chacun avec une règle simple :

investir uniquement dans un univers donné, sans jamais en sortir.

- Un portefeuille CAC 40, composé exclusivement de valeurs du CAC 40

- Un portefeuille Euronext Paris, élargi aux principales capitalisations du marché français

- Un portefeuille S&P 500, investi uniquement sur des valeurs américaines

Chaque portefeuille a été construit sur une base identique et suivi en temps réel, avec une comparaison systématique à son indice de référence.

L’objectif n’était pas de simuler.

L’objectif était de mesurer.

Semaine 9 : lancement des premières bases (24 février 2026)

Le premier portefeuille, centré sur l’univers CAC 40, est lancé le 24 février 2026 (semaine 9) avec une base de 20 000€.

Le principe est strict :

aucune valeur hors indice, aucune diversification externe.

Uniquement une sélection à l’intérieur du CAC 40.

Un mois plus tard, le constat est net.

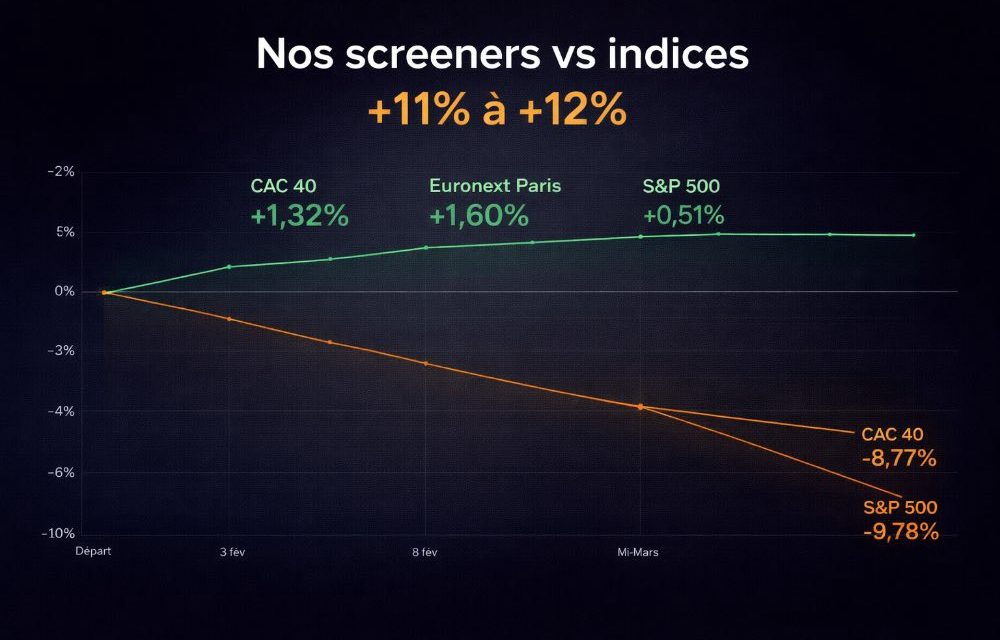

Le CAC 40, passé de 8 496 points à environ 7 900 points, affiche une baisse proche de -8,77%, soit une valorisation équivalente de 18 247€.

Dans le même temps, le portefeuille affiche 20 265€, soit une performance de +1,32%.

L’écart dépasse désormais +11% de surperformance relative.

Même univers.

Même marché.

Résultat opposé.

Semaine 10 : extension du modèle (3 mars 2026)

Le 3 mars 2026 (semaine 10), deux nouveaux portefeuilles sont lancés pour tester la robustesse de l’approche sur des univers plus larges.

Le premier est un portefeuille Euronext Paris, intégrant un spectre élargi de valeurs françaises, au-delà du CAC 40.

Le second est un portefeuille S&P 500, construit uniquement à partir des grandes capitalisations américaines.

Chaque portefeuille démarre avec une base de 10 000€, dans les mêmes conditions de suivi et de comparaison.

Une divergence qui se confirme sur plusieurs univers

Sur le portefeuille Euronext Paris, la logique observée sur le CAC 40 se répète.

Alors que le marché dans son ensemble recule fortement, la sélection permet de limiter l’exposition aux segments les plus fragiles.

Le résultat est clair :

une trajectoire plus stable, capable de rester proche de l’équilibre, voire légèrement positive selon les ajustements.

Mais c’est sur le portefeuille S&P 500 que la démonstration devient encore plus lisible.

Sur une base de 10 000€, l’indice américain recule jusqu’à 9 022€, soit une baisse de -9,78%.

Dans le même temps, le portefeuille atteint 10 160€, soit une performance de +1,60%.

L’écart atteint ici +12,61% de surperformance relative.

Trois univers, une même conclusion

Ces résultats présentent un intérêt particulier.

Ils ne concernent pas un seul marché, ni un seul portefeuille.

Ils concernent :

- un indice européen concentré (CAC 40)

- un univers élargi français (Euronext Paris)

- un marché international majeur (S&P 500)

Et dans chacun de ces cas, la logique reste la même :

la sélection à l’intérieur du marché produit une trajectoire différente de celle de l’indice.

Le marché est une moyenne. La performance est une construction.

Un indice agrège.

Il ne choisit pas.

Dans une phase de baisse, il embarque l’ensemble des valeurs, sans distinction. Les titres les plus fragiles pèsent autant que les plus solides.

Un portefeuille construit, lui, repose sur une sélection.

Il peut exclure.

Il peut arbitrer.

Il peut s’adapter.

C’est précisément cette différence structurelle qui explique les écarts observés.

Le rôle central du screener

Cette sélection ne repose pas sur une intuition ou une conviction isolée.

Elle repose sur un modèle structuré — notre screener — qui analyse chaque valeur selon plusieurs dimensions : dynamique de marché, solidité fondamentale, cohérence sectorielle et exposition au contexte macroéconomique.

L’objectif n’est pas de prévoir.

Il est de classer.

Classer pour identifier les valeurs qui concentrent les flux,

et éviter celles qui concentrent les risques.

Éviter les pertes, première source de performance

Dans un marché baissier, la performance ne vient pas uniquement des gains.

Elle vient d’abord de la capacité à éviter les baisses les plus marquées.

Un indice ne fait pas ce tri.

Un portefeuille sélectionné le fait.

C’est ce mécanisme, souvent sous-estimé, qui explique pourquoi un portefeuille peut rester stable — voire positif — alors que son indice de référence recule fortement.

Une approche testée en temps réel

Ces portefeuilles ne sont pas des reconstructions théoriques.

Ils sont suivis en temps réel, avec :

- un point de départ daté

- une base de capital définie

- une comparaison transparente aux indices

Chaque performance observée est donc directement liée aux conditions réelles de marché.

C’est cette exigence qui permet de donner du sens aux résultats.

Conclusion

Depuis fin février 2026, trois portefeuilles ont été construits selon une règle simple : rester à l’intérieur d’un univers, mais ne jamais le subir.

CAC 40, Euronext Paris, S&P 500 :

trois marchés différents, une même réalité.

L’écart de performance dépasse désormais les 11% à 12% selon les cas. Il ne tient pas à une anticipation du marché. Il tient à une sélection à l’intérieur de celui-ci. Dans un environnement incertain, cette différence n’est plus marginale. Elle devient déterminante.

{kind=link}

Recent Comments