Le rendement qui attire… et le risque qui revient brutalement

Pendant des années, le crowdfunding immobilier a été présenté comme l’un des placements les plus séduisants du marché : ticket d’entrée accessible, durée courte, projet concret, rendement souvent proche de 9 % à 11 % brut par an. Pour beaucoup d’épargnants, la promesse était presque idéale : investir dans l’immobilier sans acheter de bien, sans gérer de locataire, sans passer chez le notaire, et avec une rentabilité supérieure à celle des fonds euros, des livrets, des SCPI traditionnelles ou même de nombreux portefeuilles obligataires.

Mais le décor a changé. La remontée des taux, la crise de la promotion immobilière, le ralentissement des ventes, l’explosion des coûts de construction et la fragilisation de nombreux opérateurs ont révélé une vérité que certains investisseurs avaient sous-estimée : le crowdfunding immobilier n’est pas un placement immobilier défensif. C’est un financement obligataire ou assimilé, souvent court terme, mais fortement exposé au risque de défaut du porteur de projet.

Le Monde a récemment résumé la situation de manière brutale : le crowdfunding immobilier reste pénalisé par la crise immobilière, avec une collecte globale du marché français de 1,76 milliard d’euros en 2025, mais un segment immobilier encore lourdement fragilisé. L’immobilier a collecté 845 millions d’euros en 2025, loin du record de 1,61 milliard d’euros atteint en 2022, et une partie importante des projets connaît désormais des difficultés significatives.

Le paradoxe est frappant : au moment même où les rendements affichés deviennent plus élevés, le risque réel augmente lui aussi. Le rendement moyen des projets immobiliers serait passé de 10,6 % en 2024 à 11 % en 2025, mais cette hausse doit être lue pour ce qu’elle est : non pas forcément une opportunité exceptionnelle, mais aussi une prime de risque plus importante dans un marché sous tension.

Le crowdfunding immobilier, comment ça fonctionne vraiment ?

Le crowdfunding immobilier permet à des particuliers de financer une opération immobilière via une plateforme en ligne agréée. Dans la majorité des cas, l’épargnant ne devient pas propriétaire du bien. Il prête de l’argent, directement ou indirectement, à un promoteur, à un marchand de biens ou à une société de projet. En échange, il reçoit une promesse d’intérêts, souvent versés à l’échéance, en même temps que le remboursement du capital.

Le financement sert généralement à compléter les fonds propres de l’opérateur immobilier. C’est un point essentiel. Le crowdfunding n’est pas toujours le financement principal du projet. Il vient souvent renforcer le plan de financement afin que le promoteur ou le marchand de biens puisse obtenir ou conserver des concours bancaires. L’AMF rappelle que le financement participatif immobilier sert fréquemment à financer des programmes de promotion immobilière, en complément des fonds propres du promoteur, et peut l’aider à obtenir un prêt bancaire ou à lancer l’opération.

Cette structure crée une asymétrie patrimoniale. Si l’opération réussit, l’investisseur récupère au mieux son capital plus les intérêts prévus. Si l’opération échoue, il peut subir un retard important, une restructuration, une procédure collective, une renégociation du calendrier, voire une perte partielle ou totale du capital. Il ne bénéficie pas de la hausse éventuelle de la valeur du bien, mais il supporte une partie du risque de l’opération.

C’est exactement ce que souligne l’AMF dans son analyse du marché : les montages reposent souvent sur une faible mobilisation de fonds propres des porteurs de projets et un fort recours à l’endettement financé par les investisseurs. En clair, l’effet de levier peut maximiser la rentabilité du promoteur en cas de succès, mais transférer une part importante du risque aux investisseurs obligataires en cas de problème.

La grande illusion du “10 % par an”

Le chiffre de 10 % parle immédiatement aux épargnants. Dans un environnement où le Livret A rapporte moins, où les fonds euros restent relativement prudents et où les SCPI ont traversé une période de turbulences, afficher 9 %, 10 % ou 11 % de rendement brut crée un effet d’attraction puissant.

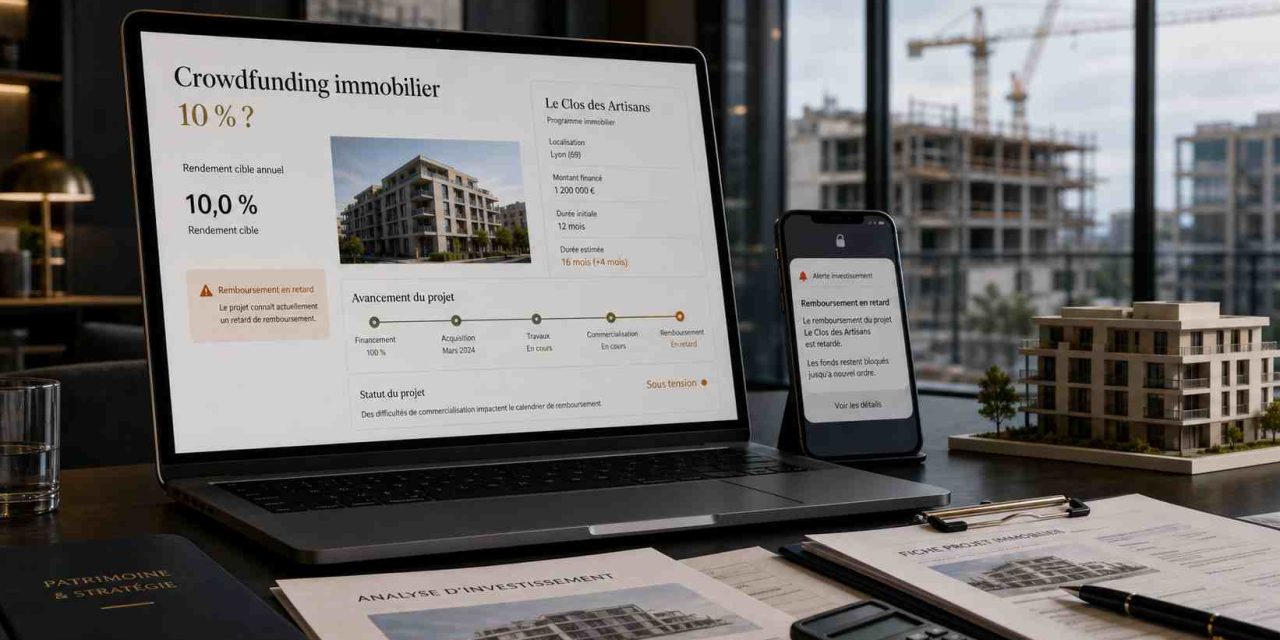

Mais il faut comprendre ce que signifie réellement ce rendement. Dans beaucoup d’opérations, les intérêts ne sont pas versés mensuellement. Le capital et les intérêts sont remboursés in fine, c’est-à-dire à la fin de l’opération. Tant que le projet n’est pas remboursé, le rendement reste théorique. Si le projet prend du retard, l’investisseur ne peut pas récupérer librement son argent. Si le porteur de projet ne paie pas, le rendement affiché devient une promesse non tenue.

L’AMF a précisément alerté sur ce décalage entre performance contractuelle et performance réelle. Elle indique que les rendements affichés étaient restés relativement stables entre 9,1 % et 9,6 % en moyenne entre 2017 et 2022, avant d’atteindre 9,9 % en 2023 puis 10,7 % fin mars 2024. Mais elle souligne que cette hausse intervient dans un contexte de détérioration économique du secteur immobilier, marqué par la remontée des taux, la baisse des transactions et une pression accrue sur les porteurs de projets.

Le vrai rendement d’un portefeuille de crowdfunding immobilier ne se juge donc pas sur le taux annoncé au départ. Il se juge sur les montants réellement remboursés, les retards, les intérêts réellement perçus, la fiscalité, les défauts, les pertes et le coût d’opportunité de l’argent immobilisé.

Un projet annoncé à 10 % sur 24 mois mais remboursé au bout de 48 mois ne produit pas le même rendement annualisé. Et un projet bloqué en procédure pendant plusieurs années ne doit plus être regardé comme un placement court terme. C’est de l’argent prisonnier.

Les retards ne sont plus un accident marginal

Le vrai basculement du marché vient des retards. Pendant longtemps, les retards étaient présentés comme des incidents ponctuels : quelques mois supplémentaires pour vendre les lots, finaliser un chantier, obtenir une autorisation administrative ou refinancer une opération. Aujourd’hui, les retards sont devenus structurels sur une partie du marché.

L’AMF indiquait déjà qu’environ 30 % des projets en cours au 31 mars 2024 accusaient des retards, certains entraînant des procédures collectives et des pertes définitives. Les millésimes 2020 et 2021 étaient particulièrement préoccupants, avec des taux de retard deux ans après lancement de 20,1 % pour les projets financés en 2020 et 36,9 % pour ceux financés en 2021.

Plus inquiétant encore, l’AMF explique que les retards sont parfois sous-estimés dans la communication des plateformes. Pour les projets financés en 2019, le taux de retard affiché était de 15,2 %, mais il atteignait 60,2 % si l’on tenait compte des remboursements tardifs et non seulement des retards encore en cours. Cette nuance est capitale : un projet remboursé en retard peut disparaître des statistiques de retard en cours, alors qu’il a bien pénalisé l’investisseur pendant plusieurs mois ou plusieurs années. En 2026, la situation s’est encore tendue. Le Monde rapporte qu’en 2024, 9,5 % des projets immobiliers financés via des obligations avaient rencontré des difficultés de remboursement ; en 2025, cette proportion serait passée à 30 %, avec une montée logique des procédures collectives. À date, un quart des opérations immobilières financées seraient concernées par des procédures.

Ce n’est plus un bruit statistique. C’est un changement de régime.

Pourquoi l’immobilier a fait exploser le risque

Le crowdfunding immobilier a été porté par un cycle exceptionnel. Entre 2014 et 2022, les taux bas, le crédit abondant, la hausse des prix immobiliers et la forte demande ont permis à de nombreux opérateurs de boucler rapidement des opérations. Dans ce contexte, le modèle semblait presque fluide : l’épargnant finançait, le promoteur construisait ou revendait, puis le capital et les intérêts revenaient.

Mais la hausse des taux a cassé cette mécanique. Les acquéreurs ont perdu en capacité d’emprunt. Les ventes en VEFA ont ralenti. Les investisseurs ont exigé plus de rendement. Les banques sont devenues plus sélectives. Les coûts de construction sont restés élevés. Les marges des promoteurs et des marchands de biens ont été comprimées. Certaines opérations prévues pour être débouclées en 18 ou 24 mois se sont retrouvées sans sortie évidente.

Le Monde souligne que le retournement du marché immobilier a pénalisé les plateformes historiques, qui se retrouvent avec un stock important de dossiers à gérer. Selon l’article, la moitié des projets seraient en grande difficulté, c’est-à-dire en retard de plus de six mois ou en procédure collective, avec un temps encore nécessaire d’un ou deux ans pour résorber l’ensemble des dossiers en souffrance.

Cette crise révèle une faiblesse de fond : beaucoup d’opérations reposaient sur l’hypothèse d’un marché immobilier liquide. Tant que les ventes se faisaient rapidement, le risque semblait maîtrisé. Dès que les ventes ralentissent, le financement court terme devient un piège. Le porteur de projet ne peut pas rembourser parce qu’il n’a pas vendu. L’investisseur ne peut pas sortir parce que son remboursement dépend précisément de cette vente.

Le risque de liquidité : le grand oublié du discours commercial

L’un des plus grands dangers du crowdfunding immobilier n’est pas seulement de perdre de l’argent. C’est de ne pas pouvoir récupérer son argent au moment où on en a besoin.

Contrairement à un livret, à une assurance-vie ou à un compte-titres liquide, le crowdfunding immobilier ne permet généralement pas de revendre facilement sa position. L’investisseur est engagé jusqu’à l’échéance prévue, puis parfois bien au-delà si le projet prend du retard. Il n’y a pas toujours de marché secondaire. Même lorsqu’une cession est théoriquement possible, elle dépend de l’existence d’un acheteur et d’un prix acceptable.

La DGCCRF rappelle que le financement participatif présente plusieurs risques spécifiques, dont la perte de tout ou partie du capital, l’absence de cotation des titres, l’absence de liquidité et la difficulté à céder les titres.

L’AMF tient le même discours : le financement participatif comporte des risques de perte en capital et des risques de liquidité qu’il faut apprécier avant toute souscription. Elle insiste aussi sur les risques liés aux défauts de projets et à la cessation d’activité des plateformes.

C’est un point patrimonial majeur. Un placement à 10 % qui bloque votre argent pendant quatre ans au lieu de deux n’est pas comparable à un placement liquide. Le rendement doit rémunérer non seulement le risque de défaut, mais aussi l’absence de liquidité. Or beaucoup d’épargnants ont regardé uniquement le taux, sans intégrer suffisamment cette contrainte.

Les garanties : utiles, mais jamais magiques

Les plateformes mettent souvent en avant des garanties : hypothèque, fiducie-sûreté, garantie à première demande, nantissement de titres, caution personnelle, garantie corporate, promesse de rachat, précommercialisation élevée. Ces éléments sont importants, mais ils ne doivent pas être confondus avec une garantie bancaire ou une assurance du capital.

Une hypothèque peut être de premier rang, de second rang, ou porter sur un actif dont la valeur réelle baisse fortement en période de crise. Une garantie à première demande dépend de la solidité de celui qui la donne. Une caution personnelle peut devenir insuffisante si le dirigeant est lui-même fragilisé. Une fiducie peut être intéressante, mais elle n’empêche pas les délais, les frais de procédure et les contestations. Une précommercialisation peut se dégrader si les acquéreurs se rétractent ou si leur financement bancaire tombe.

Le cœur du sujet n’est donc pas seulement l’existence d’une garantie, mais sa qualité réelle. Qui garantit ? Sur quel actif ? À quel rang ? Avec quelle valeur de marché ? Quels créanciers passent avant les investisseurs ? Qui active la garantie ? Dans quel délai ? Qui paie les frais de recouvrement ? Et que se passe-t-il si la plateforme elle-même est fragilisée ?

Le Monde explique que les plateformes jouent souvent le rôle de représentantes de la masse des obligataires, c’est-à-dire qu’elles défendent les intérêts des investisseurs, relaient les informations, organisent les assemblées et activent les garanties. Mais ce rôle a un coût, notamment en frais d’avocats ou d’experts, et il devient problématique lorsque les dossiers en difficulté se multiplient.

En clair, une garantie n’est utile que si elle est activable, suffisante, prioritaire et défendue efficacement. Sinon, elle devient un argument commercial plus qu’une protection patrimoniale.

Le modèle économique des plateformes sous pression

La crise actuelle ne concerne pas seulement les promoteurs. Elle touche aussi les plateformes.

Le modèle historique du crowdfunding immobilier reposait souvent sur une absence de frais apparents pour les investisseurs. Les plateformes se rémunéraient principalement auprès des porteurs de projets. Pour l’épargnant, c’était séduisant : rendement élevé, frais invisibles, parcours digital fluide. Mais ce modèle devient fragile lorsque les projets se dégradent et que les procédures coûtent cher.

Le Monde souligne que la majorité des plateformes se rémunèrent auprès des porteurs de projets en prélevant un taux supérieur à celui qui revient aux épargnants. Le problème est qu’elles doivent ensuite gérer les contentieux, les recouvrements et les procédures, avec des coûts croissants. En 2024, seulement 32 % de la soixantaine d’acteurs ayant répondu au baromètre de France FinTech étaient rentables.

Cette fragilité est importante pour l’investisseur. Lorsqu’un projet se passe bien, la plateforme est surtout un intermédiaire commercial et administratif. Lorsqu’un projet se passe mal, elle devient l’acteur central du suivi, de la négociation, de l’information des investisseurs et de l’activation des garanties. Si elle est débordée, sous-capitalisée, peu transparente ou en difficulté financière, l’investisseur se retrouve avec un risque supplémentaire.

Le secteur a déjà connu des accidents visibles. Le Monde mentionne notamment Koregraf et We Share Bonds, qui n’ont pas pu attendre la résorption des dossiers en souffrance, ainsi que le rachat de WiSeed après une période difficile.

La fiscalité réduit encore le rendement réel

Le rendement affiché par les plateformes est généralement un rendement brut. Or, pour un particulier, les intérêts perçus relèvent de la fiscalité des revenus du capital. Depuis le 1er janvier 2026, le prélèvement forfaitaire unique s’élève à 31,4 %, composé de 12,8 % d’impôt sur le revenu et de 18,6 % de prélèvements sociaux. Le contribuable peut toutefois opter pour le barème progressif si cela est plus avantageux, notamment pour les contribuables peu ou pas imposés.

Un rendement brut de 10 % ne donne donc pas 10 % net. Après PFU à 31,4 %, le rendement net théorique tombe autour de 6,86 %, avant même d’intégrer les retards, les défauts, les pertes, les frais éventuels de procédure ou le coût d’opportunité.

C’est ici que l’analyse patrimoniale devient plus sévère. Un placement illiquide, non garanti, exposé à un risque de perte en capital, à un risque de retard et à un risque de plateforme doit offrir un rendement net suffisant pour justifier sa place dans un patrimoine. Si le rendement net réel finit à 4 %, 5 % ou moins après incidents, la question devient évidente : le risque pris était-il correctement rémunéré ?

Le piège psychologique du “petit ticket”

Le crowdfunding immobilier a aussi séduit parce qu’il permet d’investir avec des montants relativement faibles. Cette accessibilité est une force, mais aussi un piège. Lorsqu’un investisseur place 500, 1 000 ou 2 000 euros sur un projet, il peut avoir le sentiment que le risque est limité. Puis il recommence, multiplie les opérations, diversifie en apparence, et se retrouve avec une exposition globale beaucoup plus importante qu’il ne l’imaginait.

Le danger n’est pas seulement le défaut d’un projet isolé. Le danger est la corrélation des risques. Si les projets financés sont tous immobiliers, tous dépendants de la liquidité du marché, tous exposés aux mêmes taux, aux mêmes banques, aux mêmes coûts de construction et parfois aux mêmes zones géographiques, la diversification est moins forte qu’elle n’en a l’air.

Avoir vingt projets de crowdfunding immobilier ne signifie pas forcément être diversifié si ces vingt projets reposent sur le même cycle immobilier. Le vrai portefeuille diversifié combine des classes d’actifs différentes : liquidités, fonds euros, obligations, actions, immobilier coté ou non coté, SCPI, private equity, dette privée, et éventuellement crowdfunding. Le crowdfunding ne doit pas devenir la poche principale d’un patrimoine.

Crowdfunding immobilier et SCPI : deux risques très différents

Beaucoup d’épargnants comparent le crowdfunding immobilier aux SCPI, parce que les deux produits ont un lien avec l’immobilier. C’est une erreur d’analyse.

Une SCPI détient un portefeuille d’immeubles, encaisse des loyers, mutualise les locataires, les secteurs et les actifs. Elle comporte des risques : baisse de valeur des parts, vacance, baisse des loyers, liquidité imparfaite, fiscalité parfois lourde. Mais elle repose sur des actifs générateurs de revenus.

Le crowdfunding immobilier, lui, finance souvent une opération ponctuelle. L’investisseur n’a pas droit à une part des loyers ni à une valorisation du bien. Il attend le remboursement d’une dette. Le risque n’est donc pas celui d’un propriétaire immobilier diversifié, mais celui d’un créancier d’un projet spécifique.

Le crowdfunding est plus proche de la dette privée risquée que de l’immobilier patrimonial classique. Et c’est précisément pour cela que le rendement affiché est plus élevé.

Ce qu’il faut regarder avant d’investir

Avant d’investir, l’épargnant doit analyser beaucoup plus que le taux. Il doit regarder le porteur de projet, son historique, son bilan, son niveau de fonds propres, son endettement, la nature de l’opération, la marge prévisionnelle, le taux de précommercialisation, la localisation, le prix d’achat, le prix de sortie, le niveau de garantie, le rang des sûretés, l’existence d’un financement bancaire, les autorisations administratives, le calendrier réel, les scénarios de retard et les conditions de prorogation.

Il doit aussi regarder la plateforme elle-même : agrément, transparence, reporting, taux de retard par millésime, taux de projets remboursés en retard, taux de procédures collectives, taux de pertes définitives, frais éventuels en cas de recouvrement, qualité de l’information transmise aux investisseurs.

L’AMF appelle clairement à une meilleure transparence des plateformes, notamment pour distinguer les performances contractuelles des performances réelles, intégrer l’ensemble des retards et incidents de paiement, et mieux présenter les risques de liquidité et de perte en capital.

Le minimum patrimonial consiste à ne jamais investir sur une opération que l’on ne comprend pas. Si le montage est opaque, si la garantie est mal expliquée, si le promoteur est inconnu, si la marge est faible, si le projet dépend d’une revente rapide dans un marché bloqué, ou si le rendement semble trop élevé par rapport à la qualité du dossier, il vaut mieux passer son tour.

Quelle place dans un patrimoine ?

Le crowdfunding immobilier peut encore avoir une place dans un patrimoine, mais certainement pas celle d’un placement sécurisé. Il doit être traité comme une poche opportuniste, risquée, illiquide, réservée à une fraction limitée du capital financier.

Pour un épargnant prudent, il n’a pas vocation à remplacer l’épargne de précaution, les fonds euros, les livrets, ni les supports patrimoniaux de long terme. Pour un investisseur averti, il peut éventuellement compléter une allocation, à condition de diversifier fortement les projets, les plateformes, les porteurs, les zones géographiques et les typologies d’opérations.

La règle de bon sens est simple : il ne faut investir que l’argent dont on n’aura pas besoin pendant plusieurs années, même si la durée annoncée est courte. Un projet prévu sur 18 mois peut durer 36 ou 48 mois. Une procédure peut aller bien au-delà. L’argent investi doit donc être considéré comme indisponible, et potentiellement amputé.

Pour un patrimoine équilibré, une exposition raisonnable au crowdfunding immobilier devrait rester limitée. Au-delà de quelques pourcents du patrimoine financier, le risque de concentration devient vite excessif, surtout si l’épargnant détient déjà de l’immobilier physique, des SCPI ou des actions liées au secteur immobilier.

Conclusion : le rendement ne suffit plus

Le crowdfunding immobilier n’est pas mort. Il continuera probablement à exister, car il répond à un besoin réel de financement des opérateurs et à une recherche de rendement des épargnants. Mais le marché entre dans une phase beaucoup plus exigeante. La période où l’on pouvait empiler les projets à 10 % en pensant faire de l’immobilier sécurisé est terminée.

Le vrai sujet n’est pas de savoir si le crowdfunding immobilier rapporte 10 % ou 11 % brut. Le vrai sujet est de savoir combien l’investisseur récupère réellement, dans combien de temps, avec quel risque de retard, quel risque de procédure, quel risque de perte, quelle fiscalité et quelle transparence.

Le rendement élevé n’est pas un cadeau. C’est le prix d’un risque. Et lorsque le marché immobilier se grippe, ce risque cesse d’être théorique.

Pour l’épargnant, le crowdfunding immobilier doit désormais être regardé sans illusion : ce n’est pas un livret boosté, ce n’est pas une SCPI courte durée, ce n’est pas une obligation sans risque. C’est un financement privé, illiquide, exposé à la santé d’un opérateur immobilier et à la capacité du marché à absorber une opération.

Le placement à 10 % peut encore avoir du sens. Mais seulement pour ceux qui acceptent une vérité simple : parfois, le prix de ce rendement, c’est de voir son argent bloqué pendant des années.

{kind=link}

Recent Comments