Une revalorisation générale… mais modérée

Le mois de janvier a marqué la traditionnelle revalorisation annuelle des pensions de retraite de base. Qu’il s’agisse de la Caisse nationale d’assurance vieillesse (Cnav), des Caisses d’assurance retraite et de la santé au travail (Carsat), de la Mutualité sociale agricole (MSA), de la Caisse nationale de retraites des agents des collectivités locales (CNRACL) ou du Service des retraites de l’État (SRE), l’ensemble des régimes de base a appliqué une hausse réglementaire de 0,9 % en 2026.

Cette progression résulte de la formule d’indexation légale, principalement adossée à l’inflation hors tabac. Elle tranche toutefois avec les hausses plus substantielles observées ces dernières années, notamment 5,3 % en janvier 2024 et 2,2 % en janvier 2025. Le ralentissement de l’inflation explique mécaniquement cette modération. Pour un retraité percevant 1 000 euros nets de pension de base après prélèvements sociaux, la revalorisation représente ainsi un gain d’environ 9 euros mensuels.

L’augmentation concerne exclusivement la pension de base. La retraite complémentaire des anciens salariés du privé, versée par l’Agirc-Arrco, a pour sa part été gelée à ce stade, dans l’attente de nouvelles négociations entre partenaires sociaux. Cette dissociation entre socle et complémentaire contribue à brouiller la lecture des montants effectivement perçus.

Pourquoi certains ont vu leur pension baisser en février

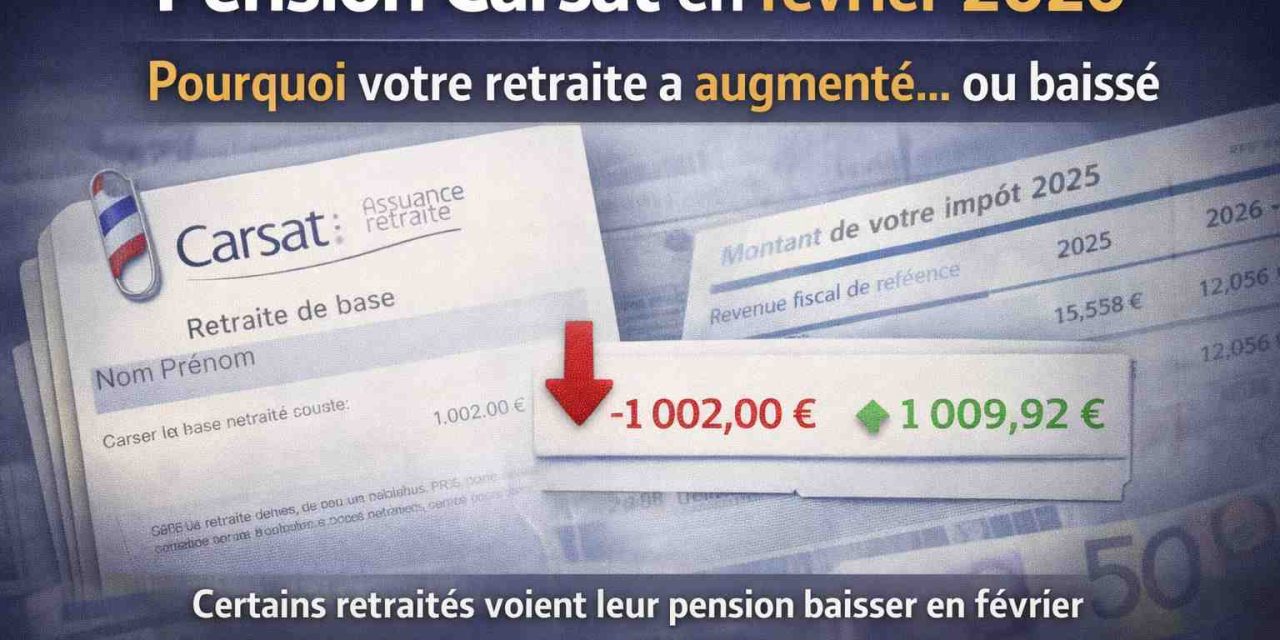

Le paradoxe tient au calendrier des prélèvements sociaux. Si la revalorisation s’applique au 1er janvier, son effet est visible sur le versement intervenant en février, correspondant à la pension du mois de janvier. Or, c’est précisément à cette échéance qu’intervient la mise à jour annuelle des taux de contribution sociale généralisée.

Chaque année, les caisses de retraite recalculent le taux de CSG applicable en fonction du revenu fiscal de référence figurant sur le dernier avis d’imposition connu. Ce mécanisme peut entraîner un changement de tranche, à la hausse comme à la baisse. Pour certains ménages, la progression des revenus fiscaux – liée par exemple à une revalorisation de pension antérieure, à des revenus fonciers ou financiers plus élevés – peut conduire à franchir un seuil.

Les taux applicables à la pension de base sont structurés en quatre niveaux : exonération totale, taux réduit de 3,8 %, taux médian de 6,6 % et taux normal de 8,3 %. À ces prélèvements s’ajoutent la CRDS et la contribution additionnelle de solidarité pour l’autonomie. Le cumul de ces contributions influe directement sur le montant net versé.

Ainsi, un retraité qui bascule du taux de 3,8 % au taux de 6,6 % voit mécaniquement ses prélèvements augmenter de manière significative. Le gain lié à la revalorisation de 0,9 % peut alors être neutralisé, voire dépassé, par la hausse des cotisations sociales. D’où la perception d’une « baisse » en février, malgré l’augmentation réglementaire.

Des seuils déterminants et parfois méconnus

Les seuils de revenu fiscal de référence conditionnent l’accès à chaque taux. Pour une personne seule disposant d’une part fiscale, le seuil d’accès au taux réduit de 3,8 % se situe autour de 13 048 euros. Le passage au taux médian de 6,6 % intervient à partir de 17 057 euros, tandis que le taux normal de 8,3 % s’applique au-delà de 26 472 euros. Pour un couple, ces plafonds sont relevés respectivement à environ 20 016 euros, 26 167 euros et 40 604 euros. Les majorations pour demi-part supplémentaire complètent le dispositif.

Ces seuils créent des effets de seuil parfois abrupts. Un dépassement marginal peut entraîner une hausse significative du taux de CSG applicable à l’ensemble de la pension. Le mécanisme ne repose pas sur une progressivité interne, mais sur un changement de catégorie. Dans ce cadre, une variation relativement faible du revenu fiscal peut produire un impact net plus visible sur la pension perçue.

Il convient également de rappeler que l’appréciation s’effectue sur la base du revenu fiscal de référence global du foyer. Les retraités percevant des revenus complémentaires – placements financiers, loyers, plus-values – peuvent donc voir leur situation évoluer indépendamment de la seule pension.

Une mécanique réglementaire, pas une décision discrétionnaire

La baisse constatée par certains retraités en février ne relève pas d’un arbitrage ponctuel de la part des caisses. Elle découle d’un double mécanisme automatique : indexation annuelle des pensions d’une part, actualisation des taux de prélèvements sociaux d’autre part. La superposition de ces deux mouvements explique les écarts constatés.

Dans un environnement de finances publiques sous tension, la question de l’équilibre entre pouvoir d’achat des retraités et soutenabilité budgétaire reste centrale. La revalorisation de 0,9 % reflète la stricte application de la formule légale. Quant à la CSG, elle s’inscrit dans une logique de contribution proportionnée aux ressources du foyer.

Pour les retraités concernés, la compréhension de ces paramètres est essentielle. L’analyse du revenu fiscal de référence et l’anticipation d’un éventuel changement de tranche permettent d’éviter les surprises. En février, l’écart perçu sur le compte bancaire n’est donc pas le fruit d’une anomalie, mais la traduction fidèle d’un cadre réglementaire dont la technicité masque parfois la logique économique.

{kind=link}

Recent Comments