Vicat n’est pas le genre de valeur qui fait rêver les investisseurs à court terme. Ce n’est ni une action d’intelligence artificielle, ni une valeur de défense, ni une biotech spéculative. Vicat est un groupe industriel familial, présent dans le ciment, le béton, les granulats et les matériaux de construction. Une activité cyclique, exigeante, capitalistique, parfois peu spectaculaire.

Et pourtant, c’est précisément ce type de dossier qui peut redevenir intéressant lorsque le marché le délaisse.

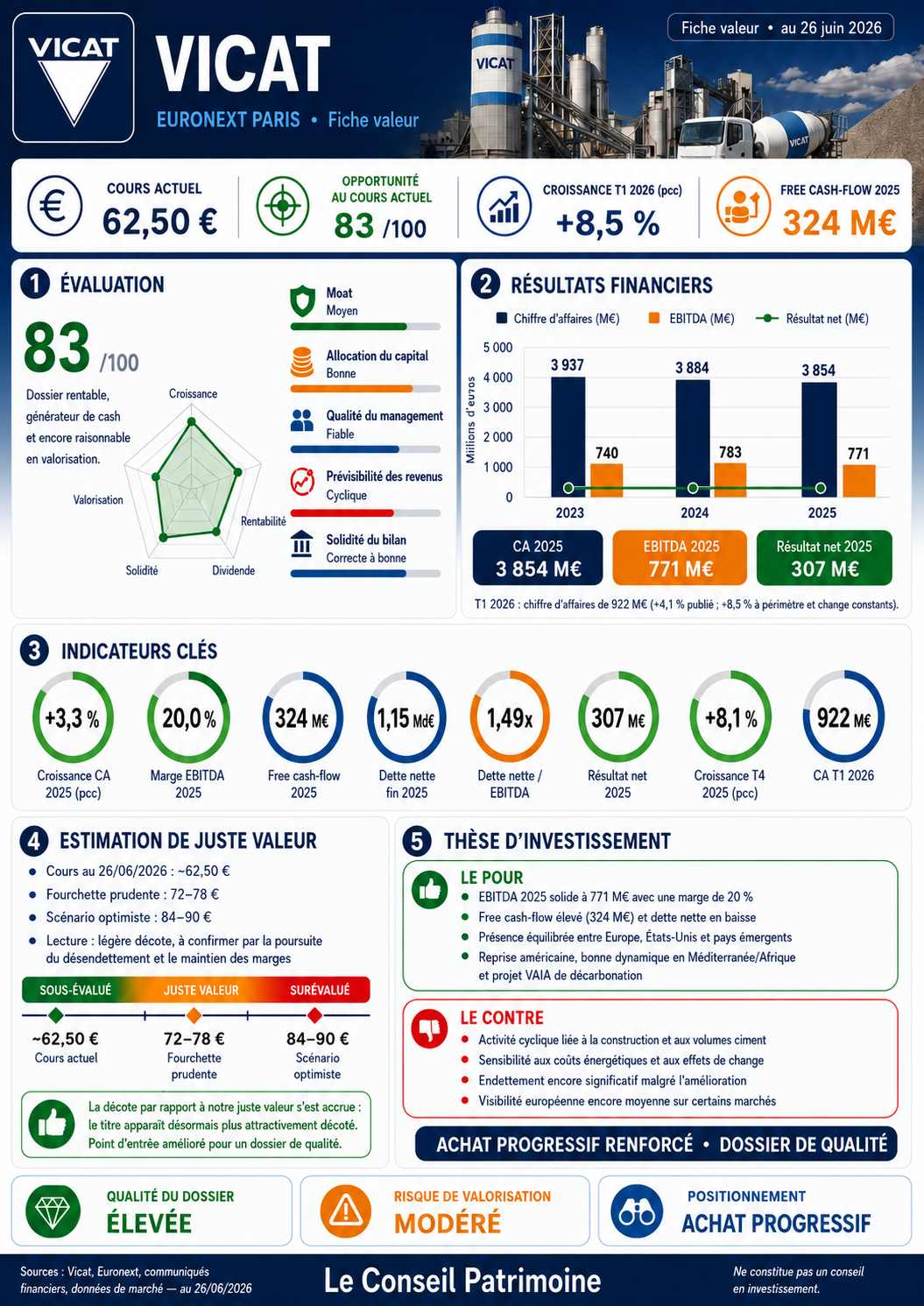

À environ 62,50 €, l’action Vicat semble aujourd’hui offrir un profil de revalorisation raisonnable. Le groupe reste rentable, génère du cash-flow, réduit progressivement son endettement, conserve une marge d’EBITDA solide et bénéficie d’une présence géographique équilibrée entre l’Europe, les États-Unis, la Méditerranée, l’Afrique et les pays émergents.

Notre fiche valeur attribue à Vicat une note d’opportunité de 83/100. Ce n’est pas une note d’euphorie. C’est une note de dossier sérieux, décoté, défensif dans sa génération de cash, mais encore exposé au cycle de la construction.

Autrement dit : Vicat n’est pas une valeur explosive. C’est une valeur de revalorisation progressive.

Une entreprise industrielle ancienne, mais encore stratégique

Vicat est un acteur historique des matériaux de construction. Le groupe est notamment présent dans trois grands métiers : le ciment, le béton prêt à l’emploi et les granulats.

Ces activités sont indispensables à l’économie réelle. Sans ciment, pas de logements, pas d’infrastructures, pas de routes, pas de ponts, pas de réseaux, pas de bâtiments publics, pas d’usines. Le secteur est donc structurellement utile, mais il reste très cyclique. Quand la construction ralentit, les volumes peuvent baisser. Quand les taux d’intérêt montent, l’immobilier souffre. Quand les coûts de l’énergie progressent, les marges peuvent être comprimées.

Le ciment est aussi une industrie lourde. Il faut investir dans les usines, les carrières, les fours, la logistique et la décarbonation. Cela limite l’entrée de nouveaux concurrents, mais cela impose aussi une forte discipline financière.

Vicat possède donc un profil hybride. Ce n’est pas une entreprise technologique à forte croissance, mais ce n’est pas non plus une simple commodité sans avantage concurrentiel. Le groupe dispose d’actifs industriels lourds, d’une implantation internationale, d’un savoir-faire historique et d’une culture familiale de long terme.

Une fiche valeur qui résume le dossier

Notre infographie met en avant cinq éléments essentiels.

Premièrement, le cours retenu de 62,50 € fait ressortir une décote par rapport à notre fourchette de juste valeur prudente, estimée entre 72 € et 78 €.

Deuxièmement, la note d’opportunité ressort à 83/100, contre 81/100 dans la première version de la fiche. La baisse du cours améliore mécaniquement le potentiel de revalorisation, sans changer fondamentalement le profil de risque.

Troisièmement, le groupe a publié des résultats 2025 solides malgré un environnement encore compliqué. Le chiffre d’affaires recule légèrement en publié, mais progresse à périmètre et change constants. L’EBITDA reste élevé. Le résultat net progresse. Le free cash-flow reste puissant.

Quatrièmement, le premier trimestre 2026 montre une amélioration de la dynamique commerciale, avec une croissance organique de +8,5 %.

Cinquièmement, le principal risque reste celui du cycle : volumes de construction, énergie, change, géographies émergentes et rythme de désendettement.

La lecture de la fiche est donc claire : Vicat paraît attractif, mais ce n’est pas une valeur à acheter pour un rebond immédiat. C’est un dossier à construire progressivement.

Des résultats 2025 plus solides qu’ils n’en ont l’air

À première vue, l’année 2025 peut sembler mitigée. Le chiffre d’affaires consolidé ressort à 3,854 milliards d’euros, contre 3,884 milliards d’euros en 2024. En publié, cela représente une baisse de 0,8 %.

Mais cette lecture brute est trompeuse. À périmètre et change constants, le chiffre d’affaires progresse de +3,3 %. Cela signifie que l’activité sous-jacente reste en croissance, mais que les effets de change ont pesé sur les comptes publiés.

L’EBITDA atteint 771 millions d’euros, contre 783 millions d’euros en 2024. Là encore, le chiffre publié recule légèrement, mais la performance reste de qualité. La marge d’EBITDA ressort à 20 %, ce qui est solide pour un groupe industriel cyclique exposé aux coûts énergétiques et aux volumes de construction.

Le résultat net consolidé atteint 307 millions d’euros, en hausse par rapport à 2024. C’est un point important. Le groupe ne se contente pas de préserver ses revenus : il maintient une rentabilité nette correcte.

Le free cash-flow ressort à 324 millions d’euros. Même s’il baisse par rapport au niveau exceptionnel de 2024, il reste très élevé. Pour un investisseur, cette génération de trésorerie est centrale. Elle permet de réduire la dette, financer les investissements, maintenir le dividende et absorber une partie des cycles défavorables.

Une génération de cash-flow qui change la perception du dossier

Le point le plus important sur Vicat n’est pas seulement le chiffre d’affaires. C’est la capacité du groupe à transformer ses résultats en cash.

En 2025, Vicat a généré 324 M€ de free cash-flow. Rapporté à une capitalisation autour de 2,8 milliards d’euros si l’on retient un cours proche de 62,50 €, cela représente un rendement de free cash-flow théorique significatif.

C’est là que le dossier devient intéressant.

Une valeur industrielle peut être cyclique, peu glamour et exposée à des vents contraires. Mais si elle génère régulièrement du cash, réduit son endettement et reste rentable, le marché finit souvent par réviser son jugement.

Le free cash-flow est aussi le carburant du désendettement. Or Vicat a réduit sa dette nette de 85 M€ en 2025. La dette nette ressort autour de 1,15 Md€, soit environ 1,49 fois l’EBITDA.

Ce niveau n’est pas inquiétant. Il n’est pas négligeable non plus. Le bilan n’est pas ultra-léger, mais il reste maîtrisé. Le groupe doit poursuivre son désendettement, surtout dans un environnement de taux encore exigeant.

C’est pour cela que la fiche parle d’un dossier “rentable, générateur de cash et encore raisonnable en valorisation”, mais pas d’un dossier sans risque.

Le premier trimestre 2026 confirme une reprise

Le T1 2026 est encourageant. Vicat a publié un chiffre d’affaires de 922 M€, en hausse de +4,1 % en publié et de +8,5 % à périmètre et change constants.

Cette différence entre croissance publiée et croissance organique s’explique par les effets de change défavorables. Mais l’essentiel est ailleurs : l’activité réelle progresse.

La dynamique est portée par plusieurs zones. L’Europe se stabilise. Les États-Unis montrent des signes de reprise. Les pays émergents restent bien orientés, notamment en Afrique et dans la zone Méditerranée.

Cette amélioration est importante pour la thèse d’investissement. Vicat n’a pas besoin d’une explosion de croissance pour se revaloriser. Le marché attend surtout trois choses : des volumes mieux orientés, des marges maintenues et une dette qui baisse.

Le T1 2026 va dans ce sens. Il ne suffit pas à valider un re-rating complet, mais il confirme que le dossier n’est pas bloqué.

Une présence géographique équilibrée

L’un des atouts de Vicat est sa diversification géographique. Le groupe n’est pas uniquement dépendant de la France ou de l’Europe.

Cette diversification a deux avantages. Elle permet de compenser les faiblesses d’une zone par la solidité d’une autre. Elle permet aussi de bénéficier de marchés plus dynamiques dans certaines régions émergentes.

En Europe, le contexte reste plus difficile. La construction résidentielle est encore pénalisée par les taux d’intérêt, le coût du financement et la prudence des ménages. Le redémarrage sera progressif.

Aux États-Unis, la situation est plus intéressante. La reprise des volumes, les besoins en infrastructures et certaines dynamiques régionales peuvent soutenir l’activité.

Dans les pays émergents, la demande structurelle en infrastructures et en matériaux de construction reste forte. Le risque est plus élevé, notamment sur les devises et la stabilité économique, mais le potentiel de croissance est supérieur.

Cette diversification donne à Vicat un profil plus robuste qu’un pur acteur français du bâtiment.

Une valorisation qui redevient raisonnable

Avec un cours à 62,50 €, Vicat paraît moins cher qu’à 66,40 €. La différence peut sembler limitée, mais elle améliore le potentiel de revalorisation.

Notre fourchette prudente de juste valeur se situe entre 72 € et 78 €. À partir de 62,50 €, cela représente un potentiel théorique d’environ +15 % à +25 %.

Dans un scénario plus optimiste, si le marché reprend confiance dans les volumes, les marges et le désendettement, une zone de 84 € à 90 € pourrait être envisagée. Cela supposerait toutefois une amélioration plus nette du sentiment boursier sur le secteur et une confirmation opérationnelle sur les prochains trimestres.

Il faut être clair : Vicat ne mérite pas forcément une valorisation très élevée. Le groupe reste cyclique, capitalistique et exposé aux coûts énergétiques. Mais à ce niveau de cours, le marché semble intégrer une prudence déjà importante.

C’est ce qui rend le dossier intéressant. On ne cherche pas ici une expansion spectaculaire des multiples. On cherche plutôt une normalisation de la valorisation.

Pourquoi la note passe à 83/100

La première version de notre fiche affichait une note de 81/100 avec un cours autour de 66,40 €. En retenant un cours actualisé à 62,50 €, la note passe à 83/100.

Pourquoi seulement deux points de plus ?

Parce qu’une baisse du cours améliore la valorisation, mais ne supprime pas les risques. Vicat reste une valeur cyclique. Le momentum boursier est moins propre qu’une valeur en tendance haussière parfaite. Le marché peut avoir de bonnes raisons de rester prudent : construction faible en Europe, change défavorable, énergie, visibilité encore partielle sur les volumes.

Mais à 62,50 €, le rapport rendement/risque devient plus intéressant. La décote est plus visible, le potentiel de rattrapage est plus confortable et le rendement implicite du cash-flow devient plus attractif.

La note de 83/100 signifie donc : opportunité intéressante pour un investisseur patient, mais pas signal d’achat agressif sans gestion du risque.

Les points forts du dossier

Le premier point fort est la rentabilité. Une marge d’EBITDA de 20 % dans un environnement compliqué montre que Vicat conserve une bonne qualité opérationnelle.

Le deuxième point fort est la génération de cash. Le free cash-flow de 324 M€ permet au groupe de financer ses investissements, son dividende et son désendettement.

Le troisième point fort est le bilan. La dette nette reste significative, mais elle diminue. Le ratio dette nette / EBITDA autour de 1,49x reste maîtrisé pour un groupe industriel.

Le quatrième point fort est la diversification géographique. Vicat n’est pas prisonnier d’un seul marché domestique. La reprise américaine, la dynamique africaine et la croissance dans certaines zones émergentes peuvent compenser la faiblesse européenne.

Le cinquième point fort est la valorisation. À 62,50 €, le titre n’est pas bradé, mais il redevient raisonnablement décoté.

Les risques à ne pas négliger

Le premier risque est le cycle de la construction. Vicat dépend des volumes de ciment, de béton et de granulats. Si l’immobilier reste faible plus longtemps que prévu, la reprise peut être retardée.

Le deuxième risque est énergétique. Le ciment est une industrie énergivore. Même si les coûts se sont stabilisés, une remontée des prix de l’énergie pourrait peser sur les marges.

Le troisième risque est le change. Les résultats publiés 2025 et le T1 2026 montrent déjà l’impact des effets de change défavorables. Vicat est international, ce qui est un atout, mais cela expose aussi le groupe aux devises.

Le quatrième risque concerne la décarbonation. Le secteur cimentier est sous pression environnementale. Les investissements nécessaires sont lourds. Vicat avance sur ce sujet, notamment avec le projet VAIA, mais la transition climatique demandera du capital.

Le cinquième risque est boursier. Même si la valeur paraît décotée, le marché peut rester longtemps prudent sur une valeur cyclique. Un dossier décoté peut rester décoté tant que les catalyseurs ne sont pas suffisamment visibles.

Pourquoi le marché pourrait réviser son jugement

Pour que Vicat se revalorise durablement, il faudra plusieurs éléments.

D’abord, il faudra que la croissance organique se confirme sur les prochains trimestres. Le T1 2026 est encourageant, mais il faut prolonger cette tendance.

Ensuite, il faudra que la marge d’EBITDA reste autour de 20 %. C’est un seuil important. Si Vicat maintient ce niveau malgré un environnement encore contrasté, le marché pourrait reconnaître la qualité opérationnelle du groupe.

Il faudra aussi que le désendettement se poursuive. Une baisse régulière de la dette nette renforcerait la thèse de revalorisation. Un ratio dette nette / EBITDA se rapprochant progressivement de 1x serait un signal positif.

Enfin, il faudra que la génération de free cash-flow reste élevée. C’est probablement le catalyseur le plus important. Un groupe qui génère durablement plus de 300 M€ de cash-flow libre par an ne peut pas rester éternellement ignoré si la valorisation reste modérée.

Notre verdict

Vicat est une valeur de qualité, mais pas une valeur parfaite.

Le groupe est rentable, solide, familial, générateur de cash et raisonnablement endetté. La baisse du titre vers 62,50 € rend le point d’entrée plus intéressant. La fiche actualisée reflète cette amélioration avec une note d’opportunité de 83/100.

Mais le dossier reste cyclique. Il dépend des volumes de construction, des coûts énergétiques, des devises et du maintien des marges. Le marché ne paiera pas une prime forte tant que la reprise ne sera pas confirmée sur plusieurs trimestres.

Notre lecture est donc la suivante : Vicat mérite un achat progressif, pas un achat impulsif.

Pour un investisseur prudent, le titre peut être travaillé par paliers, en acceptant que le re-rating prenne du temps. Pour un investisseur plus offensif, la zone actuelle peut constituer un point d’entrée intéressant, à condition de surveiller les prochains résultats semestriels.

La conclusion de la fiche reste donc cohérente : achat progressif renforcé, dossier de qualité, risque de valorisation modéré, positionnement à construire dans la durée.

Vicat n’est pas le dossier le plus spectaculaire de la cote française. Mais dans un marché souvent obsédé par les valeurs très chères ou très spéculatives, c’est précisément le genre de valeur industrielle rentable qui peut redevenir intéressante lorsque le prix redevient raisonnable.

Avertissement : cet article est publié à titre informatif et pédagogique. Il ne constitue ni une recommandation d’achat ou de vente, ni un conseil en investissement personnalisé. Tout investissement en actions comporte un risque de perte en capital ; chaque lecteur doit vérifier l’adéquation d’un placement avec sa situation, ses objectifs et son profil de risque.

Vicat affiche un profil de valeur industrielle rentable, génératrice de cash-flow et redevenue décotée après la baisse du titre. Cette fiche valeur résume les chiffres clés, la valorisation, les risques et notre positionnement.

{kind=link}

Recent Comments