Teleperformance, désormais rebaptisé TP dans sa communication financière, traverse l’une des périodes les plus complexes de son histoire boursière. Longtemps considéré comme un modèle de croissance rentable, le groupe est aujourd’hui regardé par le marché avec beaucoup plus de méfiance.

Le titre a fortement reculé ces derniers mois et reste sous pression. La baisse récente n’est pas seulement liée à une mauvaise séance de Bourse. Elle traduit un doute plus profond : le marché se demande si le modèle historique de Teleperformance, leader mondial de la relation client externalisée, peut résister à l’arrivée massive de l’intelligence artificielle générative.

C’est là que le dossier devient intéressant. Car d’un côté, Teleperformance reste un groupe mondial, rentable, générateur de cash-flow, avec plus de 10 milliards d’euros de chiffre d’affaires. De l’autre, la Bourse ne valorise plus vraiment la société comme un leader durable. Elle la valorise presque comme une entreprise en risque de déclin structurel.

La question est donc simple : Teleperformance est-elle une value piégée ou une opportunité de revalorisation ?

Une chute qui ne vient pas de nulle part

La baisse de Teleperformance ne date pas d’hier. Depuis l’émergence de l’IA générative dans le débat boursier, le groupe est devenu une cible évidente pour les vendeurs. Le raisonnement du marché est assez simple : si l’intelligence artificielle permet demain de traiter une grande partie des interactions clients sans intervention humaine, alors les centres de contacts externalisés pourraient voir leur volume d’activité, leurs prix et leurs marges sous pression.

Ce raisonnement est brutal, mais il est compréhensible.

Le métier historique de Teleperformance repose sur la gestion de millions d’interactions entre entreprises et clients : appels, chats, emails, support technique, modération, services administratifs, relation commerciale, accompagnement multilingue. Or l’IA conversationnelle attaque précisément une partie de cette chaîne de valeur.

C’est ce qui explique la violence de la correction. Le marché ne sanctionne pas uniquement les chiffres actuels. Il sanctionne une peur : celle de voir une partie du modèle économique se faire automatiser plus vite que prévu.

Mais cette lecture est aussi incomplète. Teleperformance n’est pas seulement un opérateur de centres d’appels. C’est un groupe mondial de services, avec une présence dans de nombreux secteurs, des activités spécialisées, des solutions digitales, de la donnée, de la modération, du back-office, des services de confiance, de l’interprétation et des plateformes technologiques. L’IA peut donc être une menace, mais aussi un outil d’amélioration de productivité.

Tout l’enjeu est là : le marché veut savoir si TP subira l’IA ou s’il saura l’intégrer suffisamment vite pour protéger ses marges.

Des résultats 2025 qui montrent encore une entreprise très rentable

La défiance boursière contraste avec les chiffres absolus du groupe.

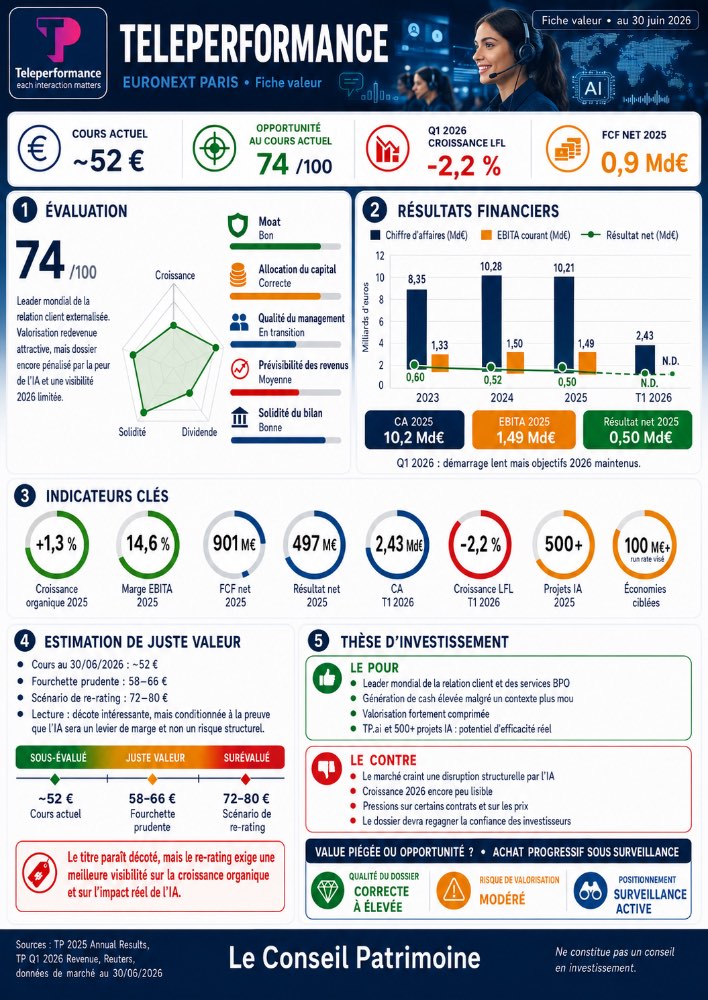

En 2025, Teleperformance a réalisé un chiffre d’affaires de 10,209 milliards d’euros. Le groupe reste donc un acteur de taille mondiale. L’EBITA récurrent atteint 1,485 milliard d’euros, avec une marge publiée de 14,6 %. Le résultat net part du groupe ressort à 497 millions d’euros. Le free cash-flow net, hors décaissements non récurrents, atteint 901 millions d’euros.

Ces chiffres ne correspondent pas à une entreprise en faillite industrielle. Ils montrent une société encore largement rentable et fortement génératrice de cash. C’est précisément ce qui rend le dossier difficile à analyser : les fondamentaux actuels restent solides, mais la perception future s’est fortement dégradée.

En clair, le marché ne dit pas : “Teleperformance ne gagne plus d’argent.”

Le marché dit plutôt : “Teleperformance gagne encore beaucoup d’argent, mais combien de temps cela peut-il durer si l’IA transforme le secteur ?”

Cette nuance est essentielle.

Le vrai problème : la croissance ralentit

Le point faible du dossier n’est pas la rentabilité immédiate. C’est la croissance.

Le chiffre d’affaires du premier trimestre 2026 ressort à 2,433 milliards d’euros, en baisse de -2,2 % à données comparables et de -6,9 % en publié. Le groupe a présenté ce début d’année comme un démarrage mou, mais anticipé. Il maintient ses objectifs 2026, ce qui évite le scénario d’alerte majeure. Mais pour le marché, cela ne suffit pas.

Pourquoi ? Parce qu’une valeur qui se paie très peu cher peut rester sous pression si les investisseurs pensent que les revenus vont continuer à s’éroder.

Teleperformance a besoin de prouver que le ralentissement est temporaire. La société doit montrer que la baisse de certains contrats, la pression sur certaines activités et les effets de transition ne sont pas le début d’un déclin durable.

C’est ce qui explique la prudence des analystes et la violence des mouvements de cours. Tant que la croissance organique ne redémarre pas clairement, le marché refusera de payer le titre plus cher.

Le rôle central de l’intelligence artificielle

L’intelligence artificielle est au cœur du dossier.

Pour le marché, elle représente une menace directe : automatisation des interactions clients, réduction du besoin en agents humains, pression sur les prix, internalisation de certaines tâches par les donneurs d’ordre, baisse des volumes externalisés.

Mais pour Teleperformance, l’IA est présentée comme un levier de transformation. Le groupe développe ses propres solutions, notamment autour de TP.ai, et indique avoir déployé plusieurs centaines de projets IA. L’objectif est clair : utiliser l’IA pour améliorer l’efficacité, automatiser certaines tâches répétitives, augmenter la productivité des agents, enrichir les services proposés aux clients et défendre les marges.

Le sujet n’est donc pas de savoir si l’IA existe. Elle existe déjà. Le sujet est de savoir qui captera la valeur.

Si l’IA détruit les volumes sans que Teleperformance récupère une partie de la valeur ajoutée, le marché aura raison d’être inquiet. Si, au contraire, l’IA permet au groupe de vendre des solutions plus performantes, plus intégrées et mieux margées, la valorisation actuelle pourrait être beaucoup trop basse.

C’est pour cela que Teleperformance est aujourd’hui une valeur de transition. Le groupe doit passer d’un modèle perçu comme “main-d’œuvre intensive” à un modèle perçu comme “technologie + humain + données + automatisation”.

Cette transformation est possible. Mais elle doit être prouvée.

Une pression vendeuse qui accentue la chute

La chute du titre ne s’explique pas seulement par les fondamentaux. Elle s’explique aussi par la mécanique de marché.

Teleperformance est devenue une valeur très shortée. De nombreux fonds vendeurs à découvert parient sur la disruption du secteur par l’IA. Cela crée une pression supplémentaire sur le cours. Quand une valeur devient la cible d’un consensus vendeur, chaque mauvaise nouvelle est amplifiée, chaque publication prudente est sanctionnée, chaque rebond est utilisé pour vendre.

C’est exactement ce que l’on observe sur TP.

Le marché ne traite plus uniquement les chiffres. Il traite une histoire : “les centres d’appels vont être remplacés par l’IA”. Cette histoire est simple, puissante, facile à comprendre, et donc très efficace en Bourse.

Le danger pour les vendeurs à découvert, c’est que ce type de position peut aussi se retourner violemment. Si Teleperformance publie des résultats meilleurs que prévu, confirme une stabilisation organique, améliore ses marges ou annonce des gains tangibles liés à l’IA, le titre pourrait rebondir fortement.

Mais pour l’instant, les vendeurs ont l’avantage psychologique.

Une valorisation devenue très basse

À ces niveaux de cours, Teleperformance se traite sur des multiples extrêmement comprimés. La société génère encore près de 900 millions d’euros de free cash-flow net hors éléments non récurrents, alors que sa capitalisation boursière est devenue très faible au regard de son historique.

C’est l’argument principal des acheteurs.

Si le free cash-flow reste durablement élevé, le titre est objectivement très décoté. Une entreprise capable de générer plusieurs centaines de millions d’euros de cash chaque année ne devrait pas être valorisée comme un actif en déclin rapide, sauf si le marché anticipe une chute future massive des profits.

Toute l’analyse repose donc sur une question : le free cash-flow est-il durable ?

Si la réponse est oui, Teleperformance est probablement sous-évaluée.

Si la réponse est non, la décote est un piège.

C’est exactement la définition d’une value piégée potentielle : une action paraît bon marché sur les chiffres passés, mais elle peut rester bon marché, voire baisser encore, si les profits futurs se dégradent.

Pourquoi notre fiche retient une note de 74/100

La note d’opportunité retenue dans la fiche est de 74/100. Elle peut sembler prudente, surtout si l’on regarde uniquement la valorisation. Mais elle est logique.

Sur la valorisation pure, le dossier mérite une note élevée. Le titre est massacré, les multiples sont comprimés, la génération de cash reste importante et le marché intègre déjà un scénario très négatif.

Mais sur la visibilité, la note doit être abaissée. La croissance organique est faible, le T1 2026 est en recul, le marché doute de la résistance du modèle face à l’IA, et la gouvernance est en transition avec une nouvelle direction chargée de prouver la crédibilité du plan stratégique.

La note de 74/100 reflète donc un équilibre : opportunité intéressante, mais sous surveillance stricte.

Ce n’est pas un dossier “achat fort”. Ce n’est pas non plus un dossier à écarter. C’est une valeur décotée, spéculative, avec un potentiel de rebond important si la confiance revient.

Le pour : un leader mondial encore très rentable

Le premier argument positif est la taille. Teleperformance reste un leader mondial. Dans les services externalisés, la taille compte : capacité à servir de grands clients internationaux, présence géographique, maîtrise des processus, sécurité, conformité, multilingue, technologie, formation, qualité opérationnelle.

Le deuxième argument positif est le cash-flow. Le groupe continue à générer beaucoup de cash. C’est essentiel dans une période de transition. Le cash permet d’investir dans l’IA, de réduire la dette, de rémunérer les actionnaires et de traverser les périodes de pression.

Le troisième argument positif est la valorisation. Le marché valorise déjà le dossier avec beaucoup de défiance. Cela limite potentiellement le risque de déception si les résultats se stabilisent.

Le quatrième argument positif est le plan stratégique. Teleperformance ne nie pas le sujet IA. Le groupe met l’IA au cœur de sa transformation. La nomination d’un dirigeant avec une forte expertise de transformation et d’intelligence artificielle va dans ce sens.

Le cinquième argument positif est le potentiel de rebond. Une valeur très shortée, très décotée et très détestée peut rebondir fortement si le scénario noir ne se matérialise pas.

Le contre : une visibilité encore trop fragile

Le premier risque est la croissance. Tant que le chiffre d’affaires organique ne repart pas clairement, le marché restera prudent. Une entreprise de services peut conserver ses marges pendant un temps grâce aux économies, mais à long terme, la croissance des revenus reste indispensable.

Le deuxième risque est l’IA. Même si Teleperformance développe ses propres solutions, l’IA peut réduire le volume d’interactions humaines nécessaires. Si les gains de productivité sont captés principalement par les clients et non par TP, la pression sur les prix pourrait peser durablement.

Le troisième risque est la confiance. Le marché a été échaudé. Les investisseurs veulent des preuves, pas des promesses. Les discours sur la transformation ne suffisent plus. Il faut des chiffres.

Le quatrième risque est la pression concurrentielle. Si certains concurrents utilisent l’IA pour proposer des offres moins chères, Teleperformance devra défendre ses prix et ses volumes.

Le cinquième risque est technique. Le titre est devenu très volatil. Les supports peuvent céder rapidement, les rebonds peuvent être violents, et les mouvements sont amplifiés par les vendeurs à découvert.

Le seuil à surveiller : les prochains résultats semestriels

La prochaine publication importante sera déterminante.

Le marché attendra plusieurs éléments : confirmation des objectifs 2026, évolution de la croissance organique, maintien de la marge, tendance du free cash-flow, dynamique commerciale, commentaires sur l’IA, nombre de projets déployés, économies réelles, et surtout signaux de stabilisation dans les segments les plus sensibles.

Si Teleperformance parvient à montrer que le T1 était bien un point bas, le titre pourrait retrouver de l’intérêt. Si, au contraire, la croissance reste négative et que le discours reste prudent, la pression vendeuse pourrait continuer.

Le dossier est donc très dépendant du calendrier financier.

Quelle stratégie adopter ?

Pour un investisseur déjà en position, vendre dans la panique après une forte baisse n’est pas forcément rationnel si l’horizon d’investissement est long et si la thèse repose sur le cash-flow. En revanche, il faut accepter que le titre puisse rester sous pression tant que le marché ne voit pas de preuves tangibles.

Pour un nouvel investisseur, le dossier peut être travaillé, mais uniquement de manière progressive. L’achat en une seule fois est risqué. Le plus logique est d’entrer par paliers, avec une taille de position raisonnable, et de garder du capital pour renforcer uniquement si les prochains chiffres confirment une stabilisation.

Pour un profil prudent, mieux vaut attendre les résultats semestriels. Il n’y a pas d’urgence à acheter une valeur aussi volatile. Le premier signal positif devra venir des chiffres, pas seulement du niveau de valorisation.

Pour un profil offensif, Teleperformance peut devenir une opportunité de rebond value, mais avec une gestion stricte du risque.

Notre avis

Teleperformance est aujourd’hui l’un des dossiers les plus intéressants et les plus piégeux de la cote française.

Le titre paraît clairement décoté sur les chiffres actuels. La génération de cash-flow reste élevée, la rentabilité existe encore, et la valorisation intègre déjà un scénario très pessimiste. Si le groupe parvient à prouver que l’IA est un levier d’efficacité plutôt qu’une menace existentielle, le potentiel de revalorisation est important.

Mais le marché ne donnera pas le bénéfice du doute gratuitement. TP doit démontrer que la croissance peut se stabiliser, que les marges peuvent être défendues et que la transformation IA produit des résultats concrets.

Notre conclusion est donc nuancée : Teleperformance n’est pas une valeur à acheter les yeux fermés, mais elle n’est pas non plus à enterrer trop vite.

C’est une valeur de retournement. Le potentiel existe, mais il dépend d’un facteur central : la capacité du groupe à convaincre que son modèle reste utile dans un monde dominé par l’intelligence artificielle.

À ce stade, le meilleur positionnement reste : surveillance active, achat progressif sous condition, et attente de preuves opérationnelles.

Avertissement : cet article est publié à titre informatif et pédagogique. Il ne constitue ni une recommandation d’achat ou de vente, ni un conseil en investissement personnalisé. Tout investissement en actions comporte un risque de perte en capital ; chaque lecteur doit vérifier l’adéquation d’un placement avec sa situation, ses objectifs et son profil de risque.

Teleperformance est sous pression en Bourse, pénalisé par la peur de l’intelligence artificielle et la défiance des investisseurs. Cette fiche valeur résume les chiffres clés, la valorisation, les risques et notre lecture du dossier.

{kind=link}

Recent Comments