Les dividendes occupent une place particulière dans l’imaginaire financier. Ils incarnent le revenu passif, la stabilité, et pour beaucoup d’investisseurs, une forme d’indépendance financière. Recevoir des flux réguliers, sans vendre son capital, est une promesse séduisante.

Mais derrière cette perception rassurante se cache une réalité plus complexe. Les dividendes créent-ils réellement de la richesse, ou ne sont-ils qu’une transformation du capital sous une autre forme ?

La question mérite d’être posée, car elle touche au cœur de la construction patrimoniale.

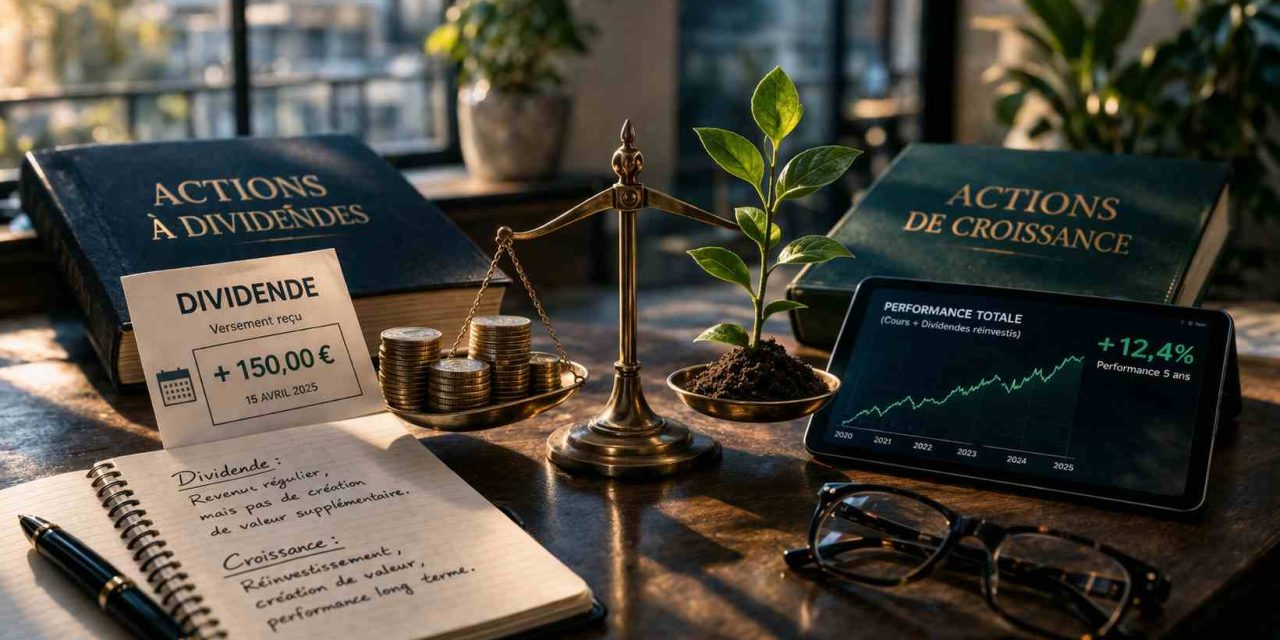

Le dividende : un revenu… ou un déplacement de valeur ?

Lorsqu’une entreprise verse un dividende, elle distribue une partie de ses bénéfices à ses actionnaires. Ce mécanisme est souvent perçu comme une création de revenu.

En réalité, il s’agit d’un transfert. La valeur versée sous forme de dividende est retirée de la valeur de l’entreprise. Le jour du détachement, le cours de l’action s’ajuste mécaniquement à la baisse.

Autrement dit, l’investisseur ne s’enrichit pas immédiatement. Il transforme une partie de son capital en liquidité.

Cette réalité, bien connue des professionnels, est pourtant souvent mal comprise par les investisseurs particuliers.

L’illusion du revenu passif

Le dividende donne l’impression de générer un revenu sans effort. Psychologiquement, il est perçu différemment d’une vente d’actifs, même si le résultat économique peut être similaire.

Vendre une action est vécu comme une perte de patrimoine. Recevoir un dividende est vécu comme un gain. Pourtant, dans les deux cas, l’investisseur récupère une partie de la valeur de son investissement.

Cette différence de perception explique en grande partie l’attrait pour les stratégies orientées dividendes.

Mais elle peut conduire à des décisions sous-optimales.

Dividendes et performance globale

De nombreuses études montrent que la performance d’un portefeuille ne dépend pas uniquement des dividendes, mais de la performance totale : évolution du prix de l’actif + revenus distribués.

Certaines entreprises versent des dividendes élevés, mais offrent une faible croissance. À l’inverse, des entreprises qui ne distribuent pas ou peu peuvent générer une création de valeur plus importante sur le long terme.

Se concentrer uniquement sur le rendement du dividende peut donc conduire à négliger des opportunités de croissance.

Le rendement affiché n’est pas toujours synonyme de performance réelle.

Le piège du rendement élevé

Un dividende élevé peut être attractif, mais il est souvent le reflet d’un risque plus important. Une entreprise qui distribue une part importante de ses bénéfices limite sa capacité d’investissement et de croissance.

Dans certains cas, un rendement élevé peut même signaler une fragilité : marché en déclin, modèle économique sous pression, ou anticipation d’une baisse future du dividende.

Le rendement devient alors un piège, attirant les investisseurs vers des actifs moins performants.

Fiscalité : un élément souvent oublié

Les dividendes sont généralement soumis à une fiscalité immédiate. Contrairement à une plus-value latente, ils sont imposés dès leur perception.

Cette fiscalité réduit leur rendement réel, surtout pour les investisseurs fortement imposés. À l’inverse, une stratégie orientée croissance permet de différer l’imposition, optimisant ainsi la capitalisation.

L’impact fiscal doit donc être intégré dans toute réflexion sur les dividendes.

Faut-il pour autant les éviter ?

La réponse est non. Les dividendes ne sont pas une erreur, mais ils ne doivent pas être idéalisés.

Ils peuvent avoir un intérêt dans certaines situations : besoin de revenus complémentaires, recherche de stabilité, ou diversification d’un portefeuille. Ils apportent également une discipline aux entreprises, en les incitant à générer des flux de trésorerie réels.

Mais leur rôle doit être clairement défini. Ils ne sont pas un objectif en soi, mais un outil parmi d’autres.

Vers une approche plus globale de l’investissement

L’erreur consiste à opposer dividendes et croissance. Une stratégie patrimoniale efficace repose sur une combinaison des deux, adaptée au profil de l’investisseur.

L’enjeu est de raisonner en performance globale, en intégrant tous les paramètres : rendement, croissance, risque, fiscalité et horizon d’investissement.

Cette approche permet de dépasser les biais psychologiques et de construire un portefeuille plus cohérent.

Le rôle du conseiller : dépasser les idées reçues

Les dividendes illustrent parfaitement l’écart entre perception et réalité en finance. Le rôle du conseiller est précisément de réduire cet écart.

Il ne s’agit pas de remettre en cause les stratégies orientées dividendes, mais de les replacer dans un cadre plus large, plus rationnel et plus adapté aux objectifs du client.

Cette pédagogie est essentielle pour éviter des choix guidés uniquement par le confort psychologique.

Et en pratique : que disent les dividendes sur le marché français ?

Sur le marché français, les écarts de rendement entre les entreprises illustrent parfaitement cette réalité. Certaines sociétés affichent des rendements très élevés, parfois supérieurs à 8% ou 9%, comme certaines banques, groupes énergétiques ou entreprises plus matures. À l’inverse, des groupes comme LVMH, L’Oréal ou Air Liquide offrent des rendements bien plus faibles, souvent autour de 1,5% à 2,5%, mais avec une capacité de création de valeur nettement supérieure sur le long terme.

Ce contraste met en lumière un point essentiel : un dividende élevé n’est pas nécessairement un signe de performance, mais souvent le reflet d’une croissance limitée ou d’un risque perçu plus important par le marché. À l’inverse, les entreprises les plus dynamiques privilégient souvent la rétention des bénéfices pour financer leur développement.

Ainsi, derrière un rendement attractif peut parfois se cacher une absence de perspective. Et c’est précisément là que se joue l’arbitrage fondamental de l’investisseur : rechercher un revenu immédiat, ou privilégier la création de valeur sur la durée.

Conclusion : une illusion… utile ?

Les dividendes ne sont pas une illusion au sens strict. Mais ils peuvent en devenir une si leur rôle est mal compris.

Ils ne créent pas de richesse par eux-mêmes. Ils la redistribuent. Et c’est cette nuance qui change tout.

Pour l’investisseur, l’enjeu n’est pas de rechercher des dividendes, mais de construire une stratégie cohérente. Dans ce cadre, les dividendes peuvent trouver leur place… à condition de ne pas être confondus avec une solution miracle.

{kind=link}

Recent Comments