Dans un environnement marqué par l’inflation, la remontée des taux et la volatilité des marchés, la place de la liquidité dans un patrimoine est redevenue une question centrale. Longtemps considérée comme un actif improductif, voire pénalisant, elle revient aujourd’hui au cœur des stratégies patrimoniales.

Faut-il continuer à investir pleinement son capital pour maximiser le rendement, ou au contraire conserver une part significative de liquidité pour sécuriser et piloter son patrimoine ?

La réponse n’est pas aussi évidente qu’il y paraît.

La liquidité, un actif sous-estimé

Pendant des années, la liquidité a été perçue comme une erreur. Dans un monde de taux zéro, laisser de l’argent sur un compte ou un support monétaire revenait à accepter une érosion certaine du pouvoir d’achat.

Cette vision reste partiellement vraie. Mais elle occulte une réalité essentielle : la liquidité n’est pas un investissement, c’est une fonction.

Elle permet de faire face aux imprévus, d’éviter des ventes forcées et surtout de conserver une capacité d’action. Dans un patrimoine, elle joue un rôle stratégique, souvent invisible… jusqu’au moment où elle devient indispensable.

Le coût réel de l’illiquidité

À l’inverse, un patrimoine entièrement investi peut sembler optimisé, mais il devient vulnérable. En cas de besoin de liquidité, l’investisseur est contraint de vendre, parfois dans des conditions défavorables.

Ce phénomène est particulièrement visible en période de crise. Les actifs chutent, les revenus peuvent être fragilisés, et c’est précisément à ce moment que le besoin de liquidité apparaît.

Sans réserve, l’investisseur subit une double peine : perte de valeur et vente contrainte.

Le coût de l’illiquidité est rarement anticipé, mais il est souvent élevé.

La liquidité comme outil stratégique

Au-delà de la sécurité, la liquidité offre un avantage souvent négligé : elle permet de saisir des opportunités.

Les marchés financiers ne progressent pas de manière linéaire. Ils traversent des phases de correction, parfois brutales. Dans ces moments, disposer de liquidités permet d’investir dans de meilleures conditions.

Ce principe est simple, mais difficile à appliquer. Sans cash disponible, même les meilleures opportunités restent théoriques.

La liquidité n’est donc pas seulement défensive, elle est aussi offensive.

Le retour des taux change la donne

La remontée des taux d’intérêt a profondément modifié la perception de la liquidité. Les supports monétaires, les comptes à terme ou certains fonds offrent désormais des rendements modestes mais réels.

Cette évolution réduit le coût d’opportunité lié à la détention de cash. Conserver de la liquidité n’implique plus nécessairement une perte nette en termes réels.

Cela ne transforme pas la liquidité en moteur de performance, mais cela renforce sa légitimité dans une allocation patrimoniale.

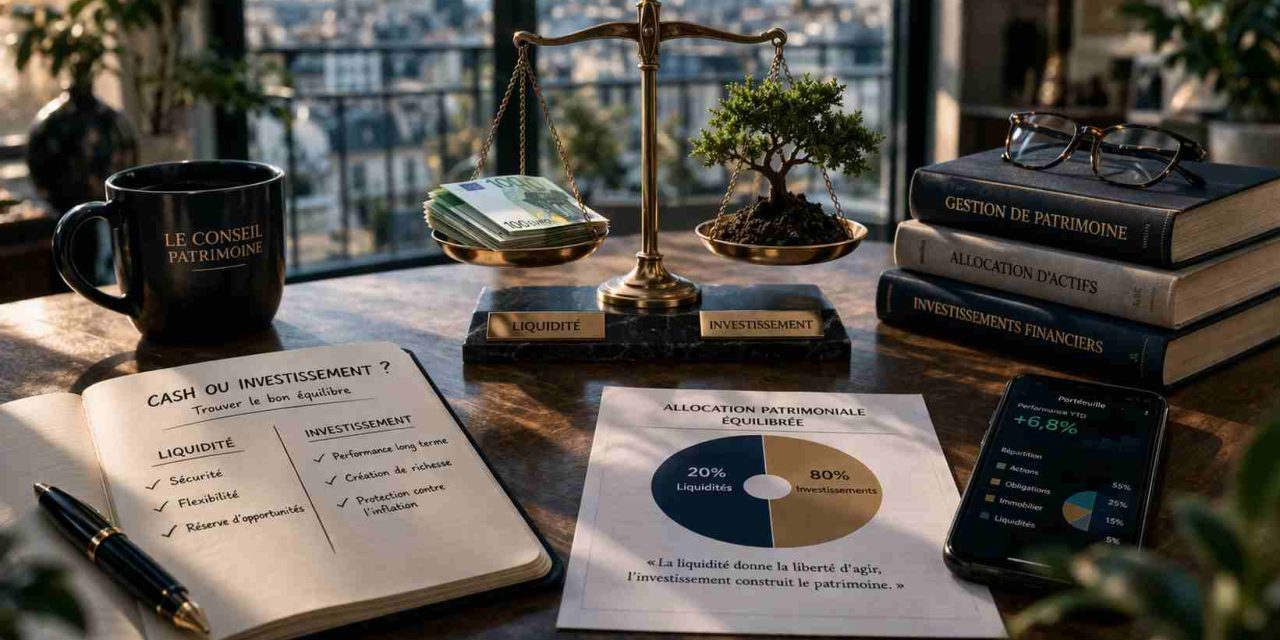

Combien de liquidité faut-il réellement ?

C’est la question centrale, et elle ne peut pas recevoir de réponse universelle. Le niveau de liquidité dépend du profil de l’investisseur, de sa situation professionnelle, de ses charges et de ses objectifs.

Un entrepreneur, exposé à des revenus variables, aura besoin d’une réserve plus importante qu’un salarié en CDI. De même, un investisseur fortement exposé à des actifs illiquides (immobilier, private equity) devra compenser par une poche de liquidité plus conséquente.

La liquidité ne se définit pas en pourcentage fixe, mais en fonction du risque global du patrimoine.

L’erreur classique : opposer cash et investissement

Beaucoup d’investisseurs raisonnent en opposition : soit l’argent est investi, soit il est “inutile”. Cette vision binaire est réductrice.

Un patrimoine équilibré repose sur une complémentarité. Les actifs investis génèrent de la performance, tandis que la liquidité apporte de la stabilité et de la flexibilité.

Chercher à maximiser en permanence le rendement conduit souvent à minimiser la sécurité. Or, la performance durable repose sur l’équilibre entre ces deux dimensions.

Vers une gestion plus dynamique de la liquidité

Plutôt que de considérer la liquidité comme une poche statique, il est possible de l’intégrer dans une gestion dynamique. Ajuster son niveau en fonction des cycles, des opportunités et de sa situation personnelle permet d’optimiser son rôle.

Dans les phases de marché tendues, augmenter la liquidité peut être pertinent. À l’inverse, lors de corrections, la réduire pour investir devient logique.

Cette approche demande de la discipline et une vision claire, mais elle permet d’utiliser la liquidité comme un véritable levier stratégique.

Le rôle du conseiller : redonner du sens à la liquidité

Dans le discours commercial traditionnel, la liquidité est rarement valorisée. Elle ne génère ni commissions, ni performance visible. Pourtant, elle est essentielle.

Le rôle du conseiller consiste précisément à lui redonner sa place. Non pas comme un manque d’investissement, mais comme un élément structurant du patrimoine.

Cette approche change profondément la perception de la gestion financière : elle la rend plus robuste, plus flexible et plus cohérente.

Conclusion : la liquidité n’est pas un renoncement

Garder du cash n’est pas renoncer à investir. C’est accepter qu’un patrimoine ne se résume pas à sa performance immédiate.

Dans un monde incertain, la capacité à s’adapter devient aussi importante que la capacité à performer. Et sur ce point, la liquidité reste un atout majeur.

La vraie question n’est donc pas “faut-il investir ou garder du cash ?”, mais “quelle place donner à la liquidité dans une stratégie patrimoniale intelligente ?”.

{kind=link}

Recent Comments