Par-delà les crises successives, la dette publique mondiale a franchi en 2025 un seuil historique. Plus qu’un chiffre, elle révèle un nouvel ordre économique fondé sur le crédit permanent. Décryptage des équilibres, des risques et des gagnants.

Un monde sous dette permanente

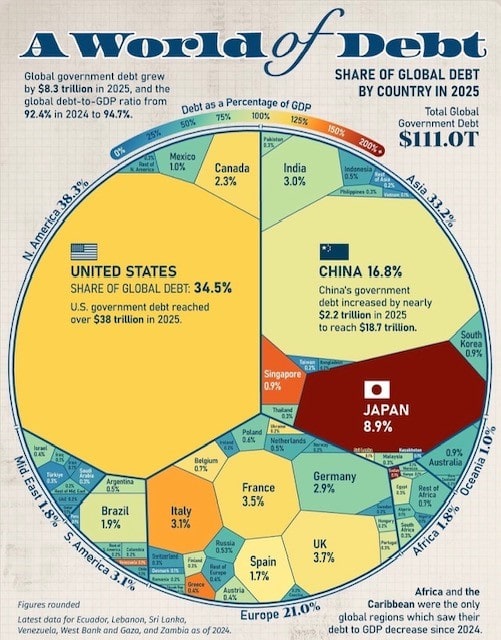

En 2025, la dette publique mondiale dépasse 111 000 milliards de dollars. Selon les dernières estimations du FMI, elle a progressé de 8 300 milliards de dollars en un an, portant le ratio dette publique/PIB mondial à 94,7 %, contre 92,4 % en 2024.

Ce niveau n’est plus exceptionnel. Il est devenu structurel.

Depuis la crise financière de 2008, puis la pandémie, les États ont massivement utilisé l’endettement comme outil de stabilisation économique, au point d’en faire un pilier durable de la croissance.

La question n’est donc plus de savoir si la dette est trop élevée, mais qui en porte la charge, dans quelle monnaie, et avec quels risques systémiques.

Une dette extrêmement concentrée

Contrairement à une idée répandue, la dette mondiale n’est pas répartie équitablement. Elle est massivement concentrée entre quelques grandes économies.

@Visual Capitalist Source : IMF, World Economic Outlook Otobre 2025

Les États-Unis, pilier central du système

Les États-Unis représentent à eux seuls 34,5 % de la dette publique mondiale, soit plus de 38 000 milliards de dollars en 2025.

Ce poids colossal ne traduit pas une fragilité immédiate, mais un rôle unique :

- le dollar reste la principale monnaie de réserve mondiale ;

- la dette américaine est considérée comme l’actif sans risque de référence ;

- les marchés financiers mondiaux sont structurés autour des bons du Trésor américain.

En clair, les États-Unis ne sont pas comparables à un ménage ou à un État émergent surendetté. Leur dette est systémique : elle fonctionne tant que la confiance mondiale dans le dollar et dans la capacité de refinancement du Trésor américain demeure intacte.

La Chine, deuxième pôle d’endettement mondial

Avec 16,8 % de la dette publique mondiale, la Chine est le deuxième acteur clé. Sa dette publique a augmenté de près de 2 200 milliards de dollars en 2025, atteignant environ 18 700 milliards de dollars.

La particularité chinoise tient à la structure de sa dette :

- une forte composante quasi-publique (collectivités locales, entreprises d’État) ;

- un financement largement domestique ;

- une croissance économique structurellement en ralentissement.

La dette chinoise n’est pas explosive, mais opaque et diffuse, ce qui en fait un risque de long terme pour la stabilité régionale et mondiale.

Le Japon, laboratoire de la dette durable

Le Japon concentre 8,9 % de la dette mondiale, avec un ratio dette/PIB parmi les plus élevés au monde. Pourtant, il n’est pas perçu comme une menace systémique.

Pourquoi ?

Parce que :

- la dette est majoritairement détenue par des acteurs domestiques ;

- la banque centrale joue un rôle central dans son absorption ;

- l’économie est stable, bien que faiblement dynamique.

Le Japon démontre qu’une dette très élevée peut être soutenable, à condition de disposer d’une souveraineté monétaire totale et d’une base d’épargne nationale solide.

L’Europe : une dette fragmentée, une gouvernance incomplète

L’Europe représente environ 21 % de la dette publique mondiale, mais cette agrégation masque de profondes disparités.

Les grands pays européens

- Royaume-Uni : 3,7 %

- France : 3,5 %

- Italie : 3,1 %

- Allemagne : 2,9 %

- Espagne : 1,7 %

Le principal enjeu européen n’est pas le niveau absolu de dette, mais l’absence d’un État fédéral capable de mutualiser durablement les risques. La Banque centrale européenne joue un rôle stabilisateur, mais sans mandat politique explicite comparable à celui de la Réserve fédérale américaine.

Les régions émergentes : dette faible, vulnérabilité forte

À l’échelle mondiale, l’Afrique (1,8 %), le Moyen-Orient (1,8 %) et l’Amérique du Sud (3,1 %) pèsent peu dans la dette globale. Pourtant, ce sont souvent ces régions qui subissent les effets les plus violents de l’endettement.

La raison est simple :

- dette souvent libellée en dollars ;

- dépendance aux flux de capitaux internationaux ;

- faible capacité de refinancement en période de tension.

À ce titre, la soutenabilité de la dette ne dépend pas uniquement du montant, mais de la monnaie, du taux et de la crédibilité institutionnelle.

Dette et croissance : un équilibre fragile

L’augmentation de la dette mondiale repose sur un pari implicite :

- la croissance future et l’inflation modérée permettront d’en diluer le poids réel.

Dans les faits :

- l’inflation agit comme un impôt invisible sur les créanciers ;

- les taux d’intérêt durablement plus élevés renchérissent le coût du refinancement ;

- les marges de manœuvre budgétaires se réduisent progressivement.

Le système tient, mais il devient de plus en plus dépendant de conditions financières favorables.

Qui est réellement en danger ?

Contrairement aux discours alarmistes, les pays les plus endettés ne sont pas toujours les plus fragiles.

Les véritables zones de risque sont :

- les États sans souveraineté monétaire ;

- les économies dépendantes des capitaux étrangers ;

- les pays exposés à un choc de taux ou de change brutal.

À l’inverse, les grandes puissances monétaires disposent encore d’un temps long.

Conclusion : un monde qui vit à crédit… durablement

La dette mondiale n’est ni une aberration ni une bombe imminente. Elle est devenue l’architecture même de l’économie mondiale.

Tant que :

- la confiance dans les grandes monnaies tient,

- les États peuvent refinancer leurs échéances,

- la croissance évite une stagnation prolongée,

le système perdure.

Mais plus la dette augmente, plus le moindre choc — géopolitique, financier ou monétaire — devient potentiellement systémique.

La dette n’est plus une exception.

Elle est le langage commun de l’économie mondiale contemporaine.

FAQ

Quelle est la dette mondiale en 2025 ?

La dette publique mondiale dépasse 111 000 milliards de dollars en 2025, selon le FMI.

Quel pays a le plus de dette ?

Les États-Unis détiennent la plus grande part de la dette mondiale, avec environ 34,5 % du total.

La dette mondiale est-elle dangereuse ?

Elle n’est pas immédiatement dangereuse, mais elle accroît la vulnérabilité du système financier mondial aux chocs économiques.

Pourquoi certains pays supportent mieux la dette ?

Les pays disposant d’une monnaie forte et d’une banque centrale crédible supportent mieux un niveau élevé de dette.

{kind=link}

Recent Comments