Une chute boursière historique qui interroge le modèle

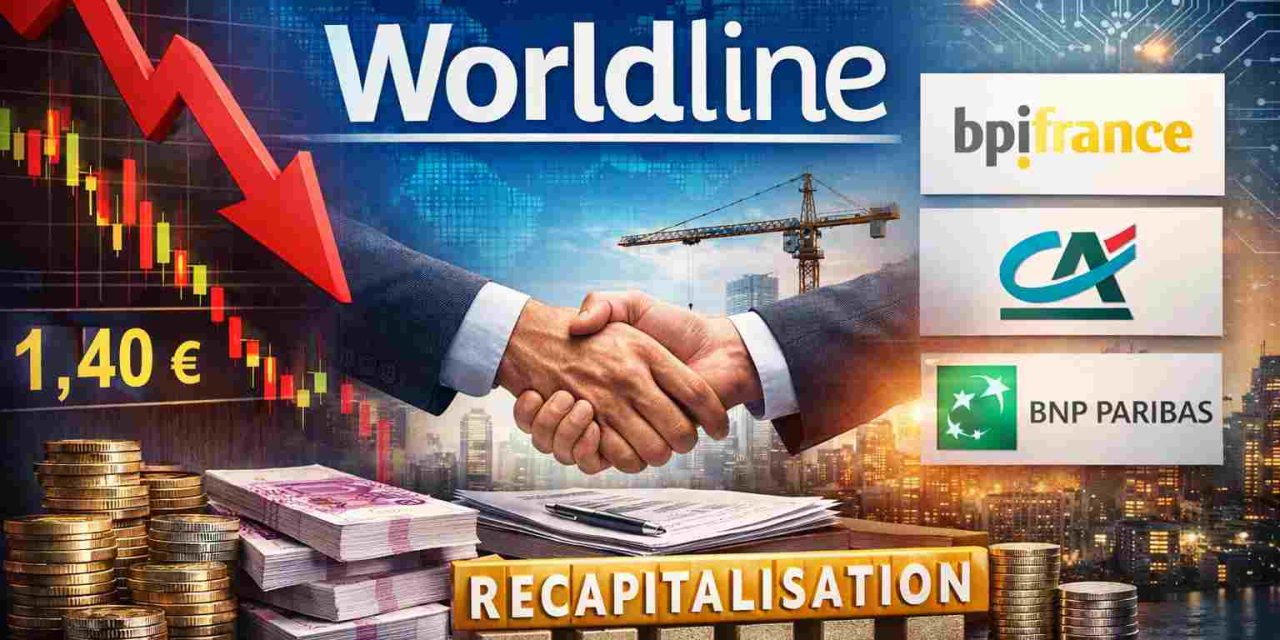

Peu d’entreprises technologiques européennes ont connu une destruction de valeur aussi rapide que celle observée chez Worldline. Longtemps considérée comme l’un des champions européens du paiement électronique, la société a vu sa capitalisation fondre de manière spectaculaire. En 2021, l’action évoluait encore au-dessus de 80 euros, valorisant le groupe à plus de 20 milliards d’euros. Trois ans plus tard, le titre oscille autour de 1,40 euro, ce qui ramène la capitalisation boursière à environ 400 millions d’euros.

Cette chute de plus de 98 % ne résulte pas d’un événement isolé mais d’un enchaînement de facteurs structurels et conjoncturels. Les avertissements sur résultats, la pression concurrentielle accrue dans le secteur des paiements numériques et les difficultés d’intégration liées à plusieurs acquisitions majeures ont progressivement détérioré la confiance du marché. Dans un secteur où la croissance et la visibilité sont essentielles pour justifier des valorisations élevées, la moindre incertitude a provoqué une réaction extrêmement brutale des investisseurs.

L’arrivée de Pierre-Antoine Vacheron à la direction générale marque désormais le début d’une phase de reconstruction. Le message adressé aux investisseurs est clair : l’entreprise considère que la phase la plus difficile est désormais passée et que la transformation engagée doit permettre de rétablir une trajectoire durable de croissance et de création de valeur.

Une stratégie d’expansion devenue difficile à intégrer

Pour comprendre la situation actuelle de Worldline, il faut revenir sur la stratégie qui a façonné le groupe au cours des dix dernières années. Après sa scission d’avec Atos en 2014, l’entreprise s’est lancée dans une politique d’expansion ambitieuse visant à constituer un leader européen capable de rivaliser avec les grandes plateformes internationales.

L’acquisition la plus emblématique reste celle de SIX Payment Services en 2018. Cette opération de 2,3 milliards d’euros a permis à Worldline d’étendre considérablement sa présence en Europe et d’accroître son volume de transactions. À l’époque, le groupe traitait déjà plusieurs dizaines de milliards de transactions par an et servait des centaines de milliers de commerçants à travers le continent.

Mais cette croissance externe rapide a également généré une forte complexité technologique. L’entreprise s’est retrouvée avec une multiplicité de plateformes héritées de différentes entités, rendant plus difficile l’harmonisation des systèmes et la mise en œuvre de nouvelles innovations. Dans un secteur dominé par des acteurs très agiles comme Adyen ou Stripe, cette fragmentation technologique a progressivement pesé sur la compétitivité du groupe.

Un plan de recapitalisation pour restaurer la crédibilité financière

Face à la dégradation rapide de la perception du marché, la direction a lancé un programme de renforcement du bilan reposant sur deux leviers principaux : des cessions d’actifs ciblées et une augmentation de capital significative.

Selon les informations communiquées par le groupe, les cessions d’activités devraient représenter entre 540 et 590 millions d’euros d’ici la mi-2026. Ces opérations visent à recentrer Worldline sur ses activités les plus stratégiques, tout en générant des liquidités permettant de réduire l’endettement.

Parallèlement, l’entreprise a engagé une opération de recapitalisation globale d’environ 500 millions d’euros. Cette levée de fonds se déroule en deux phases. Une première augmentation de capital d’environ 108 millions d’euros a été réalisée auprès d’investisseurs institutionnels européens. Une seconde opération, d’un montant d’environ 392 millions d’euros, doit être proposée aux actionnaires existants dans le cadre d’une augmentation de capital avec maintien du droit préférentiel de souscription.

Le prix d’émission retenu pour la première tranche a été fixé à 2,75 euros par action, un niveau très supérieur au cours actuel de l’action. Ce décalage illustre la rapidité avec laquelle le sentiment de marché s’est dégradé. Il reflète également le fait que l’opération a été négociée avant l’effondrement du titre observé ces derniers mois.

Le soutien stratégique des institutions financières européennes

L’un des éléments les plus marquants de cette recapitalisation est la participation d’acteurs institutionnels majeurs du secteur financier européen. Parmi les investisseurs ayant pris part à l’opération figurent notamment Bpifrance, Crédit Agricole S.A. et BNP Paribas.

À l’issue de la première augmentation de capital, ces institutions détiennent respectivement 9,6 %, 9,5 % et 7,9 % du capital de Worldline. Elles se sont par ailleurs engagées à participer à la seconde opération de recapitalisation pour un montant total pouvant atteindre 135 millions d’euros.

Un autre acteur important, la Banque Fédérative du Crédit Mutuel, devrait également rejoindre l’opération en acquérant les droits de souscription détenus par SIX Group, représentant environ 9,2 % du capital.

Au total, ces engagements permettent déjà de sécuriser plus de la moitié des 500 millions d’euros visés, réduisant considérablement le risque d’échec de l’augmentation de capital.

Le plan « North Star 2030 », cœur de la transformation du groupe

Au-delà de l’assainissement financier, la direction a dévoilé une feuille de route stratégique baptisée North Star 2030. Ce plan vise à transformer en profondeur l’organisation et la technologie du groupe afin de restaurer sa compétitivité.

L’un des axes majeurs concerne la rationalisation des infrastructures technologiques. Worldline exploite actuellement plusieurs plateformes issues de différentes acquisitions. L’objectif est de converger vers deux plateformes principales : l’une dédiée aux secteurs spécialisés et l’autre constituant la plateforme centrale d’acquisition pour l’ensemble des commerçants.

Cette simplification doit permettre de réduire les coûts opérationnels, d’améliorer la rapidité de déploiement des innovations et de renforcer la fiabilité des systèmes transactionnels.

Par ailleurs, l’entreprise souhaite mieux intégrer ses centres de compétences internationaux avec ses implantations locales afin d’optimiser l’efficacité des opérations. Cette réorganisation doit permettre d’améliorer les marges et de soutenir une reprise progressive de la croissance.

Un objectif financier : ramener l’endettement à un niveau soutenable

Le renforcement du bilan constitue l’un des piliers essentiels du plan de redressement. Worldline vise désormais un ratio dette nette sur EBITDA ajusté inférieur à 2 d’ici la fin de l’année 2026.

Dans l’industrie des paiements, ce niveau est généralement considéré comme un seuil permettant de maintenir une structure financière équilibrée tout en conservant une capacité d’investissement suffisante pour financer l’innovation technologique.

La combinaison des cessions d’actifs, de l’augmentation de capital et de la rationalisation opérationnelle doit permettre d’atteindre cet objectif. Pour les investisseurs, la crédibilité de cette trajectoire sera déterminante dans la restauration de la confiance envers l’entreprise.

Un secteur structurellement porteur malgré la concurrence

Malgré les difficultés rencontrées par Worldline, les perspectives du secteur des paiements numériques restent particulièrement favorables. La transformation digitale des économies continue de stimuler la croissance du volume des transactions électroniques.

Selon plusieurs études sectorielles, les paiements numériques devraient croître de plus de 10 % par an à l’échelle mondiale au cours de la prochaine décennie. L’essor du commerce électronique, la généralisation des paiements mobiles et la digitalisation des services bancaires alimentent cette dynamique.

Dans ce contexte, Worldline dispose toujours d’atouts importants. Le groupe traite chaque année des milliards de transactions et possède une base installée significative de commerçants et d’institutions financières en Europe. Son positionnement en tant qu’acteur européen indépendant constitue également un avantage stratégique dans un environnement dominé par des entreprises américaines.

Une valeur de retournement aux perspectives incertaines

Sur le plan boursier, Worldline se situe aujourd’hui dans une catégorie particulière d’entreprises : celle des valeurs de retournement. La chute du cours a profondément altéré la perception du marché, mais elle a également réduit la valorisation à un niveau historiquement bas.

Dans ce type de situation, les investisseurs institutionnels traditionnels restent généralement prudents, tandis que certains fonds spécialisés dans les restructurations commencent à s’intéresser au dossier. Ces investisseurs recherchent des entreprises dont la valorisation reflète un pessimisme extrême, mais qui disposent encore d’actifs stratégiques capables de générer un redressement.

La réussite du plan North Star 2030 pourrait ainsi transformer Worldline en l’un des cas de retournement les plus spectaculaires du marché européen. À l’inverse, un échec de la transformation prolongerait la phase d’incertitude.

Conclusion : un tournant décisif pour l’avenir de Worldline

Worldline se trouve aujourd’hui à un moment charnière de son développement. L’entreprise tente simultanément de restaurer la solidité de son bilan, de simplifier son organisation technologique et de regagner la confiance des investisseurs.

Le soutien d’institutions financières majeures constitue un signal important quant à la dimension stratégique de l’entreprise dans l’écosystème européen des paiements. Mais le succès du plan dépendra avant tout de la capacité du groupe à exécuter efficacement sa transformation.

Dans un secteur en forte croissance mais extrêmement compétitif, les prochaines années seront déterminantes pour savoir si Worldline parvient à redevenir l’un des piliers européens du paiement numérique ou si la société restera durablement marquée par la crise de confiance qu’elle traverse actuellement.

{kind=link}

Commentaires récents