Exail Technologies est l’une des valeurs françaises les plus intéressantes à suivre actuellement. Moins connue que Safran, Thales ou Dassault Aviation, l’entreprise occupe pourtant une position stratégique sur plusieurs marchés d’avenir : robotique maritime, drones sous-marins, navigation inertielle, lutte contre les mines, défense navale, photonics et systèmes autonomes.

Pour les lecteurs qui préfèrent aller directement à l’essentiel, notre fiche valeur Exail Technologies est disponible en bas de l’article. Après tout, une image vaut parfois mieux que mille mots.

Mais pour ceux qui veulent dépasser le simple résumé visuel et comprendre plus précisément les forces, les risques et les enjeux du dossier, l’analyse détaillée commence ici.

À première vue, Exail peut sembler être une valeur industrielle de niche. En réalité, le groupe se situe au croisement de plusieurs grandes tendances structurelles : le réarmement européen, la souveraineté technologique, la sécurisation des fonds marins, la guerre des drones et l’automatisation des opérations navales.

C’est précisément ce qui rend le dossier intéressant pour un investisseur. Exail n’est pas seulement une société de croissance. C’est une entreprise industrielle positionnée sur des besoins devenus stratégiques pour les États.

Une fiche valeur qui résume bien le paradoxe Exail

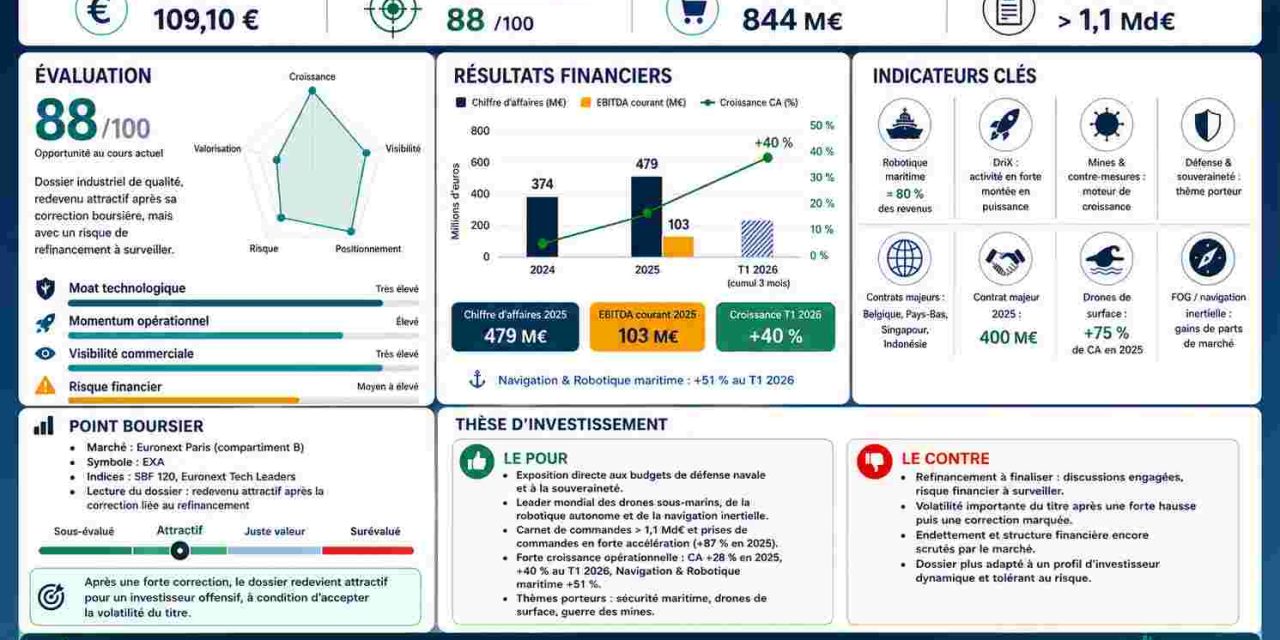

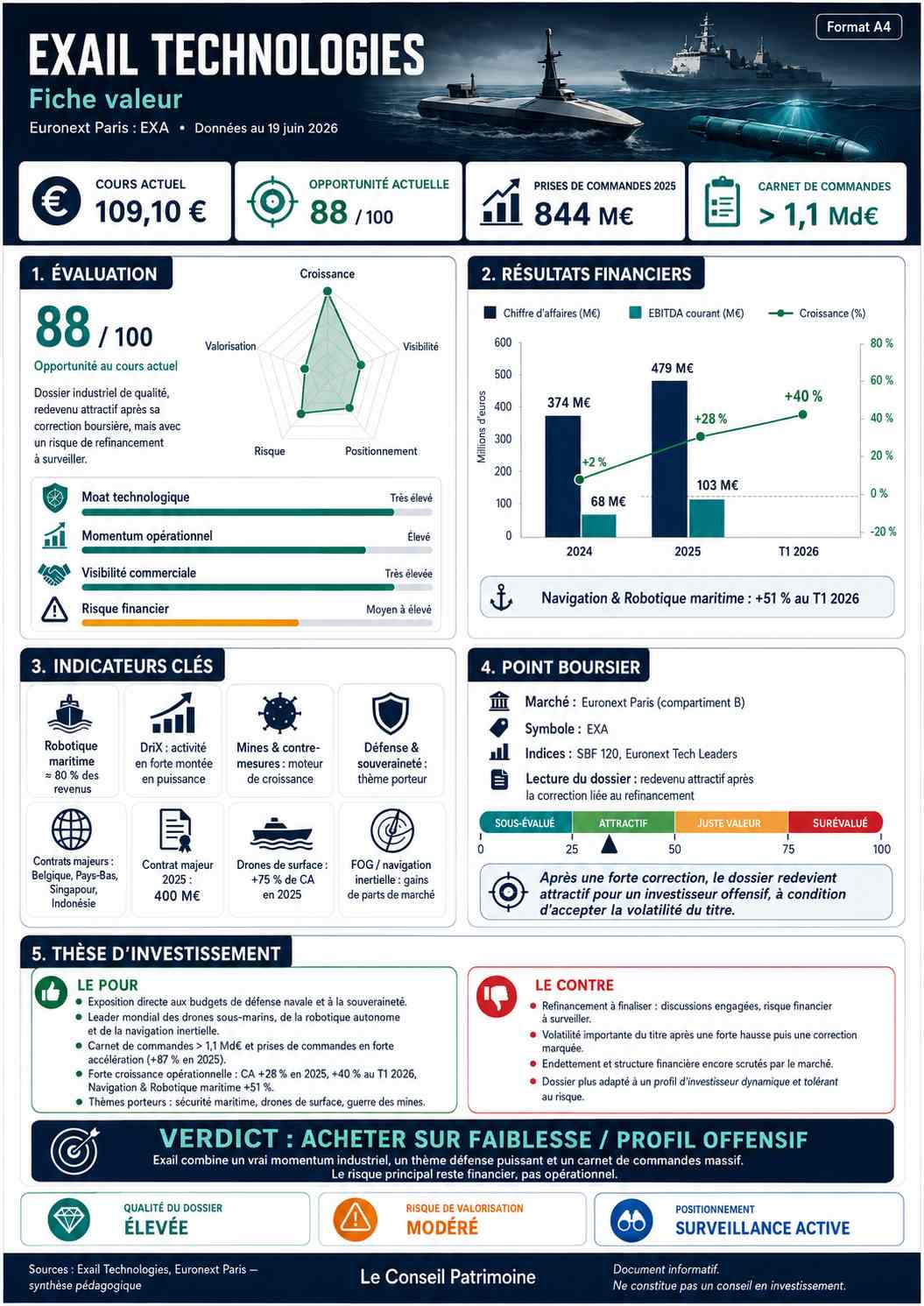

Notre infographie attribue à Exail Technologies une note d’opportunité de 88/100. Cette note élevée ne signifie pas que le dossier est sans risque. Elle signifie plutôt que le rapport entre potentiel, qualité industrielle, momentum commercial et prix actuel redevient attractif après la correction récente du titre.

La fiche met en avant quatre chiffres majeurs :

- un cours autour de 109,10 € ;

- des prises de commandes 2025 de 844 M€ ;

- un carnet de commandes supérieur à 1,1 milliard d’euros ;

- une croissance du chiffre d’affaires de +40 % au premier trimestre 2026.

Ces données traduisent une réalité simple : le moteur opérationnel est puissant. Exail bénéficie d’une demande forte, notamment dans la robotique maritime et les systèmes de navigation. Le marché ne regarde donc pas seulement une promesse : il observe déjà une accélération concrète de l’activité.

Un leader discret de la robotique maritime

Le cœur du dossier Exail repose sur la robotique maritime et la navigation. Le groupe est notamment reconnu pour ses solutions de drones sous-marins, de drones de surface, de systèmes inertiels et de lutte contre les mines.

Dans un contexte géopolitique tendu, ces technologies deviennent essentielles. La guerre moderne ne se limite plus aux avions, aux chars et aux missiles. Elle concerne aussi les fonds marins, les câbles sous-marins, les ports, les routes maritimes, les drones autonomes et la surveillance des zones sensibles.

Exail se positionne précisément sur ces segments. Ses systèmes peuvent être utilisés pour détecter, cartographier, surveiller, neutraliser ou accompagner des missions complexes, civiles comme militaires.

C’est un point important : Exail ne vend pas seulement des équipements. Le groupe vend des capacités critiques. Pour les marines, les États et les industriels, ces capacités peuvent devenir indispensables.

Des résultats 2025 solides

L’année 2025 a marqué une étape importante pour Exail. Le chiffre d’affaires a atteint 479 M€, en hausse de +28 %. Cette progression est déjà significative pour une entreprise industrielle, surtout dans un secteur où les cycles de décision peuvent être longs.

L’EBITDA courant a atteint 103 M€, en hausse de +40 %. Cette dynamique est importante car elle montre que la croissance ne se fait pas uniquement au prix d’une dégradation de la rentabilité. Le groupe parvient à améliorer son levier opérationnel.

Les prises de commandes ont atteint un niveau record de 844 M€, en progression de +87 %. C’est probablement l’indicateur le plus déterminant de la fiche. Une entreprise industrielle peut afficher une bonne année ponctuelle, mais un carnet de commandes solide donne une visibilité beaucoup plus forte sur les exercices futurs.

Le carnet de commandes dépasse désormais 1,1 milliard d’euros. Pour un groupe de la taille d’Exail, c’est considérable. Cela représente plus de deux années de chiffre d’affaires 2025. Cette profondeur de carnet donne une visibilité commerciale que beaucoup de sociétés cotées aimeraient avoir.

Un premier trimestre 2026 très prometteur

Le premier trimestre 2026 confirme l’accélération. Exail a publié une croissance du chiffre d’affaires de +40 % sur un an. Le segment Navigation & Robotique maritime progresse même de +51 %.

Cette performance confirme que le groupe bénéficie d’un momentum très favorable. La demande ne vient pas seulement d’un effet de communication autour de la défense. Elle se matérialise dans les commandes, les livraisons et les revenus.

Dans notre fiche, cet élément justifie une note élevée sur le momentum opérationnel. Exail ne repose pas uniquement sur une histoire boursière. Le groupe publie des chiffres qui soutiennent la thèse d’investissement.

Pourquoi le marché s’intéresse au dossier

Exail coche plusieurs cases recherchées par les investisseurs.

D’abord, le groupe bénéficie du thème de la défense européenne. Depuis plusieurs années, les budgets militaires repartent à la hausse. Les États cherchent à renforcer leurs capacités, moderniser leurs équipements et réduire leur dépendance à des fournisseurs étrangers.

Ensuite, Exail est positionné sur des technologies différenciantes. La robotique sous-marine, les drones de surface, les systèmes inertiels et les technologies de navigation ne sont pas des marchés faciles à pénétrer. Ils nécessitent de l’expertise, des années de développement, des certifications et une crédibilité auprès des clients publics et industriels.

Enfin, le groupe possède une vraie visibilité grâce à son carnet de commandes. C’est un avantage important dans un environnement de marché incertain. Les investisseurs aiment les entreprises capables de montrer non seulement de la croissance passée, mais aussi une trajectoire future relativement lisible.

Une opportunité redevenue intéressante après correction

Le point boursier de la fiche est central. Le titre a fortement monté, puis corrigé. Cette correction a rendu le dossier plus intéressant.

À environ 109 €, Exail n’est pas une valeur “bradée”. Mais le titre est redevenu plus raisonnable au regard de sa croissance, de son carnet de commandes et de son exposition à des marchés porteurs.

C’est pour cette raison que la fiche retient le verdict suivant : acheter sur faiblesse / profil offensif.

Cela signifie qu’il ne faut pas forcément courir après le titre dans une séance d’euphorie. En revanche, chaque repli important peut redevenir une zone de travail intéressante pour un investisseur capable d’accepter la volatilité.

Exail n’est pas une valeur défensive classique. C’est une mid cap industrielle de croissance, avec un fort potentiel, mais aussi une volatilité supérieure à celle des grands groupes établis.

Le principal risque : le refinancement

Le risque majeur du dossier n’est pas opérationnel. Il est financier.

Exail a engagé des discussions liées au refinancement de sa structure financière, notamment dans le cadre de l’acquisition d’iXblue. Ce sujet est surveillé de près par le marché, car il peut avoir un impact sur le coût de financement, la structure du capital et la perception du risque.

C’est pour cela que notre infographie ne met pas une note parfaite malgré la qualité du dossier. Le risque de refinancement justifie une certaine prudence.

Tant que ce point n’est pas clarifié, le titre peut rester volatil. Une bonne nouvelle sur ce sujet pourrait au contraire agir comme un catalyseur positif. À l’inverse, des conditions de refinancement défavorables pourraient peser sur la valorisation.

Le marché adore les belles histoires industrielles, mais il déteste l’incertitude financière. Exail se trouve précisément dans cette zone intermédiaire : très fort sur le plan opérationnel, mais encore surveillé sur le plan financier.

Le pour et le contre

La thèse positive est claire. Exail bénéficie d’une exposition directe à la défense navale, à la souveraineté européenne, aux drones, aux systèmes autonomes et à la robotique maritime. Son carnet de commandes est massif, son chiffre d’affaires accélère, ses marges progressent et son positionnement technologique est difficile à répliquer.

Le groupe peut devenir l’une des plus belles valeurs françaises de spécialité dans la défense et les technologies maritimes.

Mais le contre doit être pris au sérieux. La valorisation n’est pas faible, la volatilité reste importante, la structure financière est encore scrutée, et le dossier dépend en partie de cycles de commandes publics et militaires. Ce type de valeur peut fortement monter quand les catalyseurs sont favorables, mais aussi corriger violemment lorsque le marché doute.

Notre lecture de la note 88/100

La note de 88/100 doit être comprise comme une note d’opportunité, pas comme une garantie de performance.

Elle repose sur cinq éléments :

- Une qualité industrielle élevée, avec des technologies critiques et différenciantes.

- Un momentum opérationnel fort, confirmé par la croissance 2025 et le début d’année 2026.

- Une visibilité commerciale importante, grâce à un carnet de commandes supérieur à 1,1 Md€.

- Un thème porteur, lié à la défense, à la souveraineté et à la robotique maritime.

- Un point d’entrée redevenu plus intéressant, après la correction du titre.

Mais cette note est réservée à un investisseur dynamique. Pour un profil prudent, Exail peut sembler trop volatile. Pour un profil offensif, en revanche, la correction récente peut offrir une fenêtre d’entrée intéressante, à condition de gérer le risque.

Notre avis

Exail Technologies est aujourd’hui l’un des dossiers français les plus attractifs parmi les valeurs moyennes de croissance. Le groupe possède une vraie profondeur industrielle, un positionnement stratégique, un carnet de commandes solide et une exposition directe à des marchés en forte demande.

Le titre mérite donc clairement d’être suivi.

Cependant, l’achat doit rester discipliné. Le bon angle n’est pas “acheter à n’importe quel prix”. Le bon angle est plutôt : acheter sur faiblesse, en acceptant une volatilité élevée et en surveillant le refinancement.

La conclusion de notre fiche est donc volontairement nuancée : Exail combine un vrai momentum industriel, un thème défense puissant et un carnet de commandes massif. Mais le principal risque reste financier, pas opérationnel.

Pour un investisseur offensif, Exail peut faire partie des plus belles opportunités françaises du moment.

Pour un investisseur prudent, il faudra attendre davantage de clarté sur le refinancement et privilégier les replis marqués.

En résumé : dossier de qualité élevée, opportunité attractive, mais profil de risque à respecter.

Avertissement : cet article est publié à titre strictement informatif et pédagogique. Il ne constitue ni une recommandation d’achat ou de vente, ni un conseil en investissement personnalisé. Tout investissement en actions comporte un risque de perte en capital ; chaque lecteur doit vérifier l’adéquation d’un placement avec sa situation, ses objectifs et son profil de risque.

Exail Technologies bénéficie d’un fort momentum porté par la robotique maritime, les drones sous-marins, la défense navale et le réarmement européen. Cette fiche valeur résume les chiffres clés, les risques et notre lecture du dossier.

{kind=link}

Recent Comments