Le découvert bancaire n’est plus une anomalie dans la gestion financière des ménages français. Il s’est progressivement installé comme une variable d’ajustement du budget quotidien. Selon une étude récente du comparateur Panorabanques, près de 41 % des Français se retrouvent à découvert au moins une fois par an et environ 16 % y basculent chaque mois. Autrement dit, le découvert est devenu une pratique presque ordinaire dans un contexte où les revenus peinent parfois à suivre la hausse des dépenses.

Cette situation révèle un phénomène plus profond : l’équilibre budgétaire de nombreux foyers reste fragile. Le découvert permet de franchir un cap ponctuel entre deux rentrées d’argent, mais il peut aussi se transformer en spirale coûteuse lorsque son utilisation devient fréquente. D’autant que beaucoup d’utilisateurs ignorent encore le coût réel de ce service bancaire.

À l’horizon de novembre 2026, une réforme européenne pourrait d’ailleurs profondément modifier la manière dont les banques accordent et encadrent les découverts.

Un outil devenu courant dans la gestion du budget

Historiquement, le découvert bancaire était conçu comme une solution exceptionnelle permettant de faire face à un décalage temporaire entre dépenses et revenus. Dans la pratique, il est aujourd’hui utilisé par de nombreux ménages comme une forme de crédit très court terme.

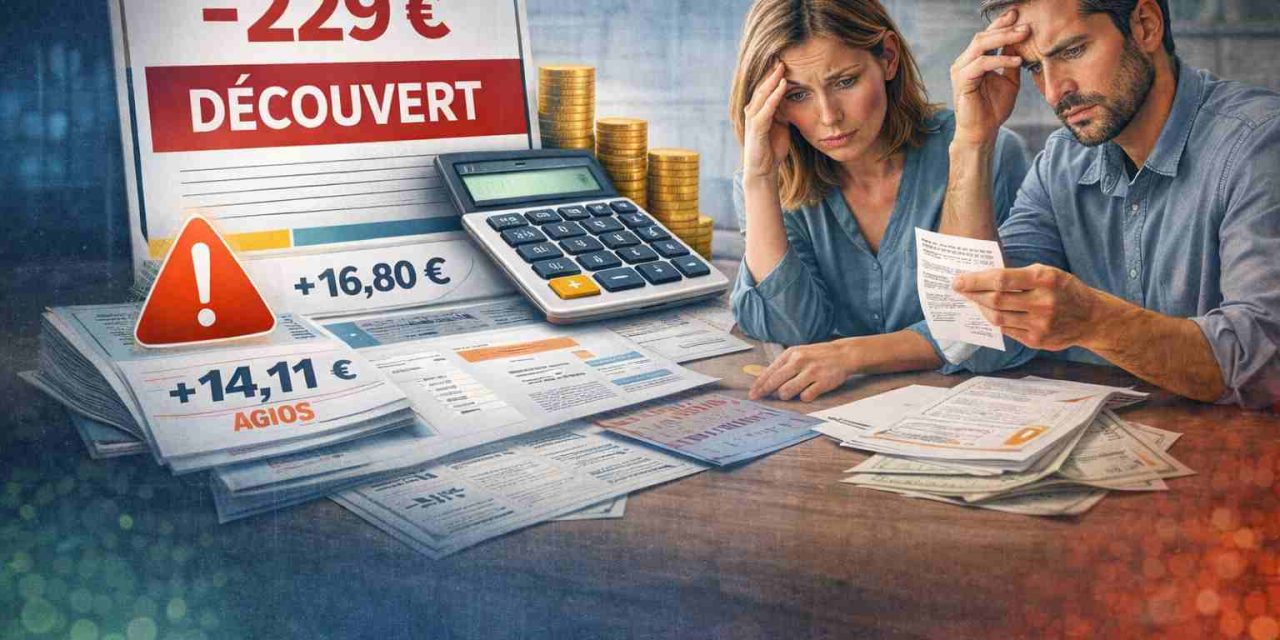

Les données recueillies par Panorabanques illustrent cette banalisation. Parmi les Français concernés, la majorité des situations restent relativement limitées : près de 62 % des découverts sont inférieurs à 200 euros et 38 % ne dépassent pas 100 euros. Le découvert moyen atteint néanmoins environ 229 euros en 2025, un montant légèrement supérieur à celui observé l’année précédente.

Ces chiffres témoignent d’une tension budgétaire diffuse mais généralisée. Le découvert intervient souvent pour absorber des dépenses du quotidien : une facture imprévue, un prélèvement anticipé ou un retard de versement de salaire.

L’inflation reste l’une des causes les plus fréquemment citées. L’augmentation des prix de l’énergie, de l’alimentation ou du logement a progressivement réduit la marge de manœuvre financière de nombreux ménages. À cela s’ajoutent les dépenses imprévues, les difficultés financières structurelles ou encore un manque de suivi régulier des comptes.

Un coût souvent sous-estimé

Si le découvert peut sembler pratique, il n’est pas gratuit. Lorsqu’il est autorisé par la banque, il fonctionne en réalité comme une forme de crédit renouvelable à très court terme.

Deux types de frais peuvent s’appliquer. D’abord des frais fixes liés à la mise en place de l’autorisation de découvert, généralement modestes mais qui peuvent atteindre en moyenne une quinzaine d’euros par an. Ensuite, et surtout, des intérêts appelés agios sont facturés lorsque le client utilise effectivement cette facilité de caisse.

Les taux pratiqués varient selon les établissements, mais ils se situent souvent entre 7 % et plus de 20 % par an. Si le découvert dépasse le plafond autorisé, les frais peuvent devenir nettement plus élevés. Des commissions d’intervention peuvent être prélevées à chaque opération rejetée ou nécessitant une intervention de la banque, auxquelles s’ajoutent parfois des lettres d’information facturées.

Dans ces situations, la facture peut rapidement s’alourdir. Pourtant, plus d’un tiers des personnes disposant d’une autorisation de découvert déclarent ne pas connaître son coût annuel réel.

Lorsque le découvert dépasse la limite autorisée

La situation devient plus délicate lorsque le compte dépasse la limite de découvert autorisée par la banque. Dans ce cas, le client entre dans ce que les établissements financiers appellent un découvert non autorisé.

Les banques disposent alors de plusieurs leviers. Elles peuvent refuser certaines opérations, appliquer des agios majorés ou facturer des commissions d’intervention pour chaque opération traitée malgré l’absence de provision.

Selon l’étude de Panorabanques, près de quatre Français sur dix dépassent leur autorisation de découvert au moins une fois par an. Dans ces situations, le dépassement moyen atteint environ 303 euros.

Ces épisodes peuvent fragiliser davantage les ménages concernés. Plus les frais s’accumulent, plus le retour à l’équilibre devient difficile, ce qui peut entraîner un cercle vicieux financier.

Comment les Français réagissent lorsqu’ils sont à découvert

Face à une situation de découvert, les comportements diffèrent selon les ménages. La première réaction consiste souvent à puiser dans l’épargne disponible. Près de la moitié des personnes concernées indiquent utiliser cette solution pour rétablir l’équilibre de leur compte.

D’autres choisissent de réduire leurs dépenses non essentielles afin de rétablir leur situation financière. Ce réflexe de restriction budgétaire concerne environ un quart des personnes interrogées.

Dans certains cas, les proches peuvent également être sollicités pour un prêt ponctuel. Mais cette solution reste marginale et dépend largement de la situation personnelle de chacun.

Les outils numériques proposés par les banques jouent désormais un rôle important dans la prévention des découverts. Les applications mobiles permettent de suivre les dépenses en temps réel, d’activer des alertes lorsque le solde devient faible ou d’anticiper certains prélèvements.

Ces dispositifs contribuent à une meilleure visibilité sur la situation financière, même si leur efficacité dépend de la régularité avec laquelle les utilisateurs consultent leurs comptes.

Une réforme européenne qui va changer les règles

Le cadre réglementaire du découvert bancaire devrait évoluer à partir du 20 novembre 2026. Cette réforme découle d’une directive européenne visant à renforcer la protection des consommateurs face aux crédits à court terme.

Concrètement, tous les découverts bancaires, même de faible montant ou de courte durée, seront considérés comme des formes de crédit à la consommation. Les banques devront donc appliquer les mêmes règles que pour l’octroi d’un prêt classique.

Avant d’accorder une autorisation de découvert, elles devront notamment procéder à une analyse de solvabilité du client afin d’évaluer sa capacité de remboursement.

Cette évolution vise à limiter les situations de surendettement liées à l’utilisation répétée du découvert. Mais elle pourrait également rendre cette facilité de paiement moins accessible pour certains profils jugés plus risqués.

Les établissements bancaires devront adapter leurs procédures et leurs systèmes d’analyse afin de se conformer à ces nouvelles exigences.

Vers une utilisation plus encadrée du découvert

Cette réforme marque une étape importante dans la manière dont le découvert est perçu par les autorités financières. Longtemps considéré comme une simple facilité bancaire, il est désormais reconnu comme un produit de crédit à part entière.

Dans les années à venir, les banques pourraient être amenées à revoir leur politique commerciale en matière de découvert autorisé. Certaines pourraient renforcer leurs outils de prévention budgétaire ou proposer des solutions alternatives comme des mini-crédits à court terme.

Pour les consommateurs, cette évolution pourrait encourager une gestion plus anticipée des finances personnelles. Le découvert restera probablement un outil utile pour faire face à des imprévus, mais son utilisation pourrait devenir plus encadrée et plus transparente.

Dans un contexte économique marqué par la hausse du coût de la vie et par une vigilance accrue des autorités de régulation, le découvert bancaire illustre finalement un enjeu plus large : celui de l’équilibre budgétaire des ménages et de la relation entre les particuliers et leur banque.

{kind=link}

Recent Comments