Une rupture statistique inédite selon Gallup : l’envie de partir a plus que doublé en un an. Décryptage des raisons fiscales, patrimoniales et des destinations privilégiées par les Français.

Le chiffre qui alerte : 27% contre 11% en 2024

Selon Gallup, 27% des adultes en France déclarent qu’ils souhaiteraient s’installer à l’étranger de façon permanente s’ils en avaient la possibilité, contre 11% l’année précédente. Cette multiplication par 2,5 en douze mois constitue l’une des plus fortes progressions annuelles jamais enregistrées depuis que Gallup pose cette question, en 2007.

La France rejoint ainsi le groupe des pays connaissant les plus fortes hausses du désir d’émigrer à l’échelle mondiale. Pour Benedict Vigers, rédacteur en chef de Gallup France, cette progression tranche avec la stabilité habituelle de cet indicateur. Depuis l’élection d’Emmanuel Macron en 2017, la confiance dans les institutions françaises s’était même améliorée, rendant ce retournement d’autant plus spectaculaire.

Le phénomène touche particulièrement les jeunes : 54% des 18-24 ans se disent déterminés à quitter la France, selon un sondage OpinionWay réalisé fin 2023. Ce taux chute à 37% pour les 25-34 ans et à 17% pour les plus de 65 ans.

Au-delà des enquêtes d’opinion, les chiffres officiels confirment une tendance de fond : au 31 décembre 2024, 1 741 942 Français étaient inscrits au Registre des Français établis hors de France, en hausse de 3,6% sur un an. Le nombre réel d’expatriés français est estimé entre 2,5 et 3 millions de personnes.

Pourquoi les Français envisagent l’expatriation fiscale

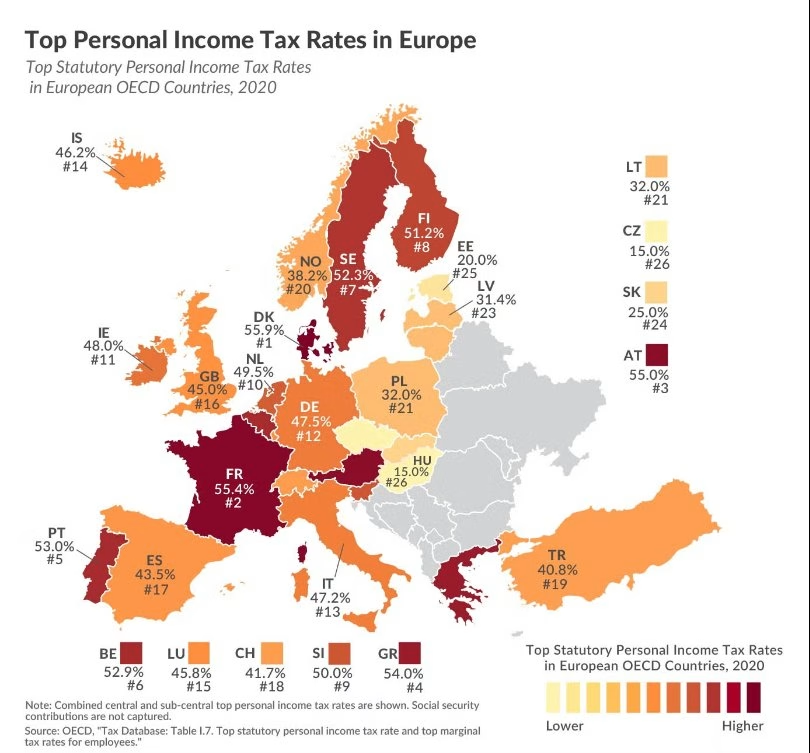

Une pression fiscale record

L’analyse patrimoniale révèle que la fiscalité constitue le premier motif rationnel d’expatriation. En France, le taux marginal de l’impôt sur le revenu atteint 45%, auquel s’ajoutent les prélèvements sociaux de 17,2% sur les revenus du capital. Pour un foyer aisé, la charge fiscale globale peut dépasser 60% des revenus.

L’Impôt sur la Fortune Immobilière (IFI), qui s’applique dès 1,3 million d’euros de patrimoine immobilier net, ajoute une taxation annuelle pouvant atteindre 1,5% pour les patrimoines les plus élevés. La France demeure l’un des rares pays européens à maintenir une fiscalité aussi lourde sur le patrimoine.

L’exit tax : un verrou fiscal pour les détenteurs de titres

Pour les entrepreneurs et investisseurs, l’exit tax représente un obstacle majeur mais aussi un révélateur de la volonté de quitter le territoire. Instaurée en 2011, renforcée puis assouplie, elle fait l’objet de débats récurrents.

Les seuils de déclenchement applicables en 2025 :

-

Détention de titres d’une valeur supérieure à 800 000 euros

-

Ou détention de plus de 50% des droits dans une société, quel que soit le montant

L’exit tax s’applique si le contribuable a été domicilié fiscalement en France pendant au moins 6 des 10 années précédant le départ.

Le dispositif prévoit une taxation des plus-values latentes au taux du prélèvement forfaitaire unique (PFU) de 30% (12,8% d’impôt sur le revenu + 17,2% de prélèvements sociaux), majoré éventuellement de la contribution exceptionnelle sur les hauts revenus (jusqu’à 4%).

Un dispositif politiquement instable

Plusieurs propositions parlementaires et pistes de réforme évoquées dans le débat budgétaire autour du projet de loi de finances 2026 envisagent un durcissement du régime (relèvement du seuil de déclenchement et allongement de la durée de conservation).

À ce stade, ces orientations relèvent du débat politique et ne constituent pas un droit en vigueur, illustrant néanmoins l’instabilité réglementaire perçue par les contribuables mobiles.

Succession et transmission patrimoniale

La fiscalité successorale française reste parmi les plus lourdes d’Europe, avec des taux pouvant atteindre 45% en ligne directe au-delà de 1,8 million d’euros par enfant. Pour les patrimoines importants, l’optimisation internationale devient une nécessité.

Contexte politique et confiance institutionnelle

La confiance dans le gouvernement national est tombée à 29%, en baisse de 13 points en un an. La confiance dans le système judiciaire (50%) et dans les institutions financières (42%) a également chuté fortement.

Cette défiance s’explique par une série de crises : instabilité gouvernementale, réformes des retraites contestées, tensions budgétaires et absence de visibilité économique. Julien, restaurateur parisien désormais installé à Tbilissi, témoigne :

« J’ai perdu beaucoup de clients cette année. Les gens n’ont plus les moyens de sortir et de consommer comme avant. »

Expatriation fiscale : quelles destinations privilégient les Français ?

1. Le Portugal : la fin du régime RNH

Longtemps champion de l’optimisation fiscale européenne, le Portugal a mis fin en 2024 au régime des Résidents Non Habituels (RNH).

Le nouveau régime IFICI+ (2025)

À compter du 1er janvier 2025, un régime spécifique avec un taux d’imposition de 20% s’applique aux professionnels qualifiés exerçant dans des secteurs ciblés (enseignement supérieur, recherche, innovation, start-ups).

Cette réforme marque une réorientation stratégique : le Portugal cible désormais les talents productifs plutôt que les retraités fortunés.

2. Dubaï : zéro impôt, mais pas sans contrôle

Dubaï demeure l’eldorado fiscal pour les entrepreneurs et professions libérales. Aux Émirats Arabes Unis, les résidents bénéficient d’un régime fiscal extrêmement avantageux.

Fiscalité effective :

-

0% d’impôt sur le revenu personnel

-

0% de cotisations sociales obligatoires

-

TVA à 5%

-

Impôt sur les sociétés à 9% au-delà de 375 000 AED depuis 2023

Attention : l’obtention d’une résidence fiscale émiratie n’exonère pas automatiquement des impôts français. La convention fiscale franco-émiratie de 1989 impose une analyse stricte du foyer, de l’activité et du centre des intérêts économiques.

3. L’Espagne : la “Loi Beckham”

L’Espagne propose un régime fiscal attractif pour les travailleurs étrangers qualifiés via la loi Beckham.

-

Taux forfaitaire de 24% jusqu’à 600 000 €

-

Imposition limitée aux revenus de source espagnole

-

Exonération des revenus étrangers

-

Extension du régime aux entrepreneurs et digital nomads depuis 2023

4. La Suisse : fiscalité cantonale et impôt sur la fortune

La Suisse reste la première destination des Français à l’étranger. Contrairement aux idées reçues, elle ne constitue pas un paradis fiscal uniforme.

-

Imposition fédérale plafonnée à 11,5%

-

Forte variabilité cantonale

-

Existence d’un impôt annuel sur la fortune (jusqu’à 1%)

-

Régime du forfait fiscal réservé aux non-actifs locaux (variable selon les cantons)

Comparatif des principaux régimes d’expatriation fiscale en France et dans les destinations privilégiées par les Français, mettant en lumière les écarts de fiscalité et de traitement patrimonial.

Tableau comparatif : France vs destinations phares

| Pays | IR max | Impôt patrimoine | Cotisations sociales | Plus-values mobilières | Succession |

|---|---|---|---|---|---|

| France | 45% + 17,2% PS | IFI (0,5% à 1,5%) | 20% à 40% | 30% (PFU) | 20% à 45% |

| Portugal (IFICI+) | 20% (profils qualifiés) | Non | Oui | 19% à 28% | Variable |

| Dubaï | 0% | Non | Non | 0% | 0% |

| Espagne (Beckham) | 24% (< 600 k€) | Sur biens situés en Espagne | Oui | 19% à 28% | Variable |

| Suisse | 21% à 45% (selon canton) | Oui (0,3% à 1%) | Oui | 0% (personnes physiques) | Faible |

PS = Prélèvements sociaux

Expatriation fiscale : ce qui change patrimonialement

1. Résidence fiscale : les critères de rupture

La détermination de la résidence fiscale repose sur l’article 4B du Code général des impôts. Vous restez résident fiscal français si vous remplissez un seul des critères suivants :

-

Foyer permanent ou lieu de séjour principal en France (plus de 183 jours)

-

Activité professionnelle principale exercée en France

-

Centre des intérêts économiques en France (source principale des revenus)

La preuve de la rupture est centrale.

L’administration fiscale examine de manière factuelle :

-

factures d’électricité et de télécommunications,

-

contrats de travail,

-

scolarisation des enfants,

-

mouvements bancaires,

-

localisation des investissements.

Une expatriation dite “de complaisance” (résidence fictive) expose à un redressement assorti de pénalités pouvant atteindre 40% à 80%.

2. Fiscalité des revenus immobiliers français

Piège majeur : l’expatriation ne neutralise pas l’imposition des revenus immobiliers de source française.

Les loyers perçus restent imposables en France :

-

au barème progressif,

-

avec un taux minimum de 20% pour les non-résidents,

-

majoré des prélèvements sociaux de 17,2%.

Pour un revenu foncier net de 24 000 € par an, la pression fiscale effective peut atteindre 35% à 40%, même en étant non-résident.

3. Plus-values immobilières : la France conserve son droit d’imposition

La cession d’un bien immobilier situé en France demeure imposable en France, quel que soit le lieu de résidence du vendeur :

-

19% d’impôt sur le revenu

-

17,2% de prélèvements sociaux pour les résidents hors UE/EEE

-

soit une imposition totale de 36,2%

Des abattements pour durée de détention s’appliquent :

-

exonération totale d’impôt sur le revenu après 22 ans,

-

exonération des prélèvements sociaux après 30 ans.

4. Assurance-vie : fiscalité dépendante du domicile

L’assurance-vie conserve un rôle clé, mais son traitement fiscal varie selon la résidence.

Rachats :

-

Résident français : PFU de 30% ou barème progressif avec abattement annuel

-

Non-résident : prélèvement à la source de 7,5% à 12,8% selon l’ancienneté du contrat et les conventions fiscales applicables

Transmission :

-

Résident français : abattement de 152 500 € par bénéficiaire, puis taxation de 20% à 31,25%

-

Non-résident : régime dépendant des conventions fiscales et du pays de résidence

Point stratégique : la détention d’un contrat luxembourgeois souscrit avant l’expatriation permet souvent une meilleure portabilité et une neutralité fiscale accrue.

5. Retraites et pensions

-

Retraites privées : en principe imposables dans le pays de résidence selon les conventions fiscales.

-

Pensions de la fonction publique : imposables en France, y compris pour les non-résidents (article 19 des conventions).

-

Prélèvements sociaux : les retraités français résidant hors de France peuvent bénéficier d’une exonération de CSG-CRDS sur leurs pensions françaises, sous conditions.

Les erreurs à éviter lors d’une expatriation fiscale

1. Partir sans préparation : le risque de requalification

L’administration fiscale dispose d’un délai de reprise de trois ans pour contester un changement de résidence fiscale.

En cas de requalification :

-

imposition rétroactive en France,

-

intérêts de retard (0,2% par mois),

-

pénalités minimales de 40%.

Calendrier recommandé : une préparation de 12 à 24 mois est nécessaire pour sécuriser l’expatriation.

2. Croire que l’expatriation efface toute fiscalité française

Certains revenus restent imposables en France :

-

revenus immobiliers français,

-

dividendes de sociétés françaises (retenue à la source),

-

pensions de la fonction publique.

3. Négliger les conventions fiscales

Chaque convention bilatérale définit ses propres règles de répartition de l’imposition.

Les écarts entre les conventions France–Suisse, France–Portugal ou France–EAU sont significatifs et peuvent modifier profondément l’arbitrage patrimonial.

4. Les montages improvisés

Sociétés écrans, domiciliations fictives, comptes non déclarés :

depuis la généralisation de l’échange automatique d’informations (norme CRS), ces montages sont facilement détectables et exposent à des sanctions lourdes, y compris pénales.

L’impôt universel : une hypothèse politique pour 2026 ?

Un amendement déposé dans le cadre du projet de loi de finances 2026, porté par La France Insoumise, propose la création d’un “impôt universel ciblé”, inspiré du modèle américain.

Le dispositif viserait certains contribuables français à hauts revenus ayant transféré leur résidence vers des pays à fiscalité sensiblement inférieure, pour une durée pouvant atteindre dix ans après le départ.

“À ce stade, cette proposition relève du signal politique.”

Elle présente de fortes probabilités de censure constitutionnelle et européenne, notamment au regard des libertés de circulation au sein de l’Union européenne.

Elle n’en demeure pas moins révélatrice d’un climat d’instabilité fiscale perçu par les contribuables mobiles.

Conclusion : L’expatriation fiscale comme arbitrage rationnel

L’expatriation fiscale n’est ni une fuite ni un phénomène de mode.

Elle s’impose progressivement comme un arbitrage rationnel face à :

-

une pression fiscale élevée,

-

une instabilité réglementaire chronique,

-

un manque de visibilité patrimoniale à long terme.

Pour les profils concernés – entrepreneurs, cadres dirigeants, investisseurs – l’expatriation exige :

-

une préparation approfondie (12 à 24 mois),

-

un accompagnement spécialisé,

-

une stratégie patrimoniale globale intégrant fiscalité, succession et revenus résiduels français.

Face à la mobilité croissante des capitaux et des talents, la France devra trancher entre une logique de contrainte ou une amélioration durable de sa compétitivité fiscale.

Sources

-

Conventions fiscales bilatérales France–Portugal, France–EAU, France–Espagne, France–Suisse

-

Direction Générale des Finances Publiques, documentation fiscale 2025

| À retenir |

|

FAQ – Expatriation fiscale

Qu’est-ce que l’expatriation fiscale ?

L’expatriation fiscale consiste à transférer sa résidence fiscale hors de France afin d’être imposé principalement dans un autre pays, sous réserve de respecter les critères de rupture définis par le Code général des impôts.

L’exit tax s’applique-t-elle à tous les expatriés ?

Non. Elle concerne principalement les contribuables détenant des participations importantes dans des sociétés, sous certaines conditions de seuil et de durée de résidence fiscale.

Un expatrié reste-t-il imposable en France ?

Oui. Certains revenus de source française, notamment immobiliers ou issus de pensions publiques, restent imposables en France.

Quels sont les pays les plus attractifs pour l’expatriation fiscale ?

Le Portugal, Dubaï, l’Espagne et la Suisse figurent parmi les destinations les plus citées, chacune avec des règles fiscales spécifiques.

Pour une analyse complète des enjeux fiscaux et patrimoniaux liés au départ de France, demandez un entretien pour avoir notre dossier sur l’expatriation fiscale.

{kind=link}

Recent Comments