L’illusion d’un revenu complémentaire sans fiscalité

L’économie des plateformes a profondément transformé la manière dont les particuliers valorisent leurs actifs. Ce qui relevait autrefois d’un usage privé — une piscine, un jardin, une place de parking — est devenu une source de revenus potentielle, facilement monétisable en quelques clics.

Portées par des acteurs numériques spécialisés, ces pratiques se sont démocratisées à grande vitesse. Dans certaines zones tendues ou touristiques, des propriétaires déclarent ainsi plusieurs milliers d’euros de revenus saisonniers pour la seule mise à disposition d’un espace inutilisé.

Mais cette apparente simplicité masque une réalité beaucoup plus contraignante : ces revenus ne sont ni invisibles, ni neutres fiscalement. Et surtout, ils sont désormais parfaitement traçables.

Une bascule majeure : la transparence fiscale imposée par la directive DAC7

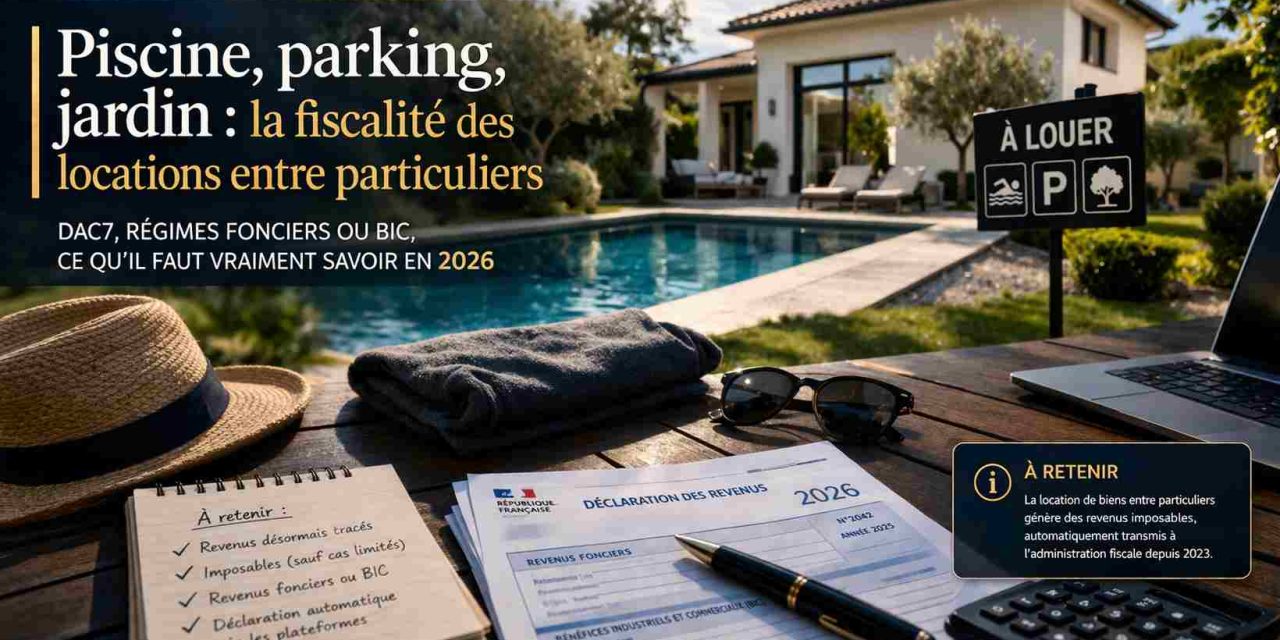

Depuis le 1er janvier 2023, un changement structurel a rebattu les cartes. La directive européenne DAC7 directive impose aux plateformes numériques de transmettre automatiquement aux administrations fiscales les revenus perçus par leurs utilisateurs.

Concrètement, cela signifie que chaque transaction réalisée via une plateforme — qu’il s’agisse de louer une piscine à la journée ou un emplacement de stationnement — est désormais enregistrée, consolidée et communiquée à l’administration fiscale.

Cette transparence s’accompagne d’un mécanisme redoutablement efficace : les revenus sont préremplis dans la déclaration fiscale du contribuable. L’omission déclarative n’est plus une simple erreur, mais devient un écart immédiatement détectable.

Autrement dit, la période durant laquelle ces revenus pouvaient passer sous les radars est révolue.

Revenus fonciers ou BIC : une frontière déterminante

Sur le plan fiscal, tout se joue dans la qualification du revenu. Et cette distinction est loin d’être anodine, car elle conditionne directement le régime d’imposition applicable.

Lorsque la location est “nue”, c’est-à-dire sans service associé — typiquement une place de parking, un jardin ou une piscine louée sans prestation — les revenus relèvent des revenus fonciers. Ils s’intègrent alors dans le régime classique, avec possibilité d’opter pour le micro-foncier ou le régime réel selon les cas.

En revanche, dès qu’un service est ajouté — mise à disposition d’équipements, entretien, prestations annexes — la nature du revenu bascule. Il devient un bénéfice industriel et commercial (BIC).

Cette bascule est stratégique : le régime BIC ouvre potentiellement droit à des abattements plus importants (notamment via le micro-BIC), mais implique aussi une logique plus “professionnelle” dans l’analyse de l’activité.

Dans certains cas, la frontière est ténue. Une piscine louée “avec équipements” peut suffire à faire changer la qualification fiscale. Et donc la fiscalité.

Le mirage des exonérations : un seuil marginal

Une idée largement répandue consiste à penser que ces revenus peuvent échapper à l’impôt s’ils restent modestes.

En réalité, l’exonération est extrêmement limitée. Elle concerne essentiellement la location occasionnelle d’une partie de la résidence principale, dans une limite annuelle de 760 euros.

Ce seuil apparaît aujourd’hui totalement déconnecté des pratiques de marché. Une seule journée de location d’une piscine bien située peut parfois dépasser ce montant.

Autrement dit, dans la quasi-totalité des cas, ces revenus sont imposables. Et doivent être déclarés comme tels.

Une fiscalité désormais systémique et automatisée

Le point clé n’est plus tant l’obligation fiscale — qui existait déjà — que la capacité de contrôle de l’administration.

Grâce à la remontée automatique des données par les plateformes, l’administration fiscale dispose d’une vision quasi exhaustive des flux générés par ces activités.

Cela change radicalement le rapport de force. Là où la fiscalité reposait auparavant sur une logique déclarative, elle s’inscrit désormais dans une logique de vérification automatisée.

Le contribuable n’est plus seulement responsable de déclarer. Il est confronté à une administration qui connaît déjà les montants perçus.

Une mutation silencieuse de la notion de patrimoine

Au-delà de la fiscalité, cette évolution révèle un changement plus profond : la transformation du patrimoine en outil de production de revenus.

Chaque actif — même le plus anodin — devient potentiellement monétisable. Une place de parking inutilisée, un jardin, une piscine, un terrain de tennis… tout peut générer du cash-flow.

Mais cette monétisation s’accompagne désormais d’une fiscalisation systématique. Ce qui était perçu comme un “revenu d’appoint” devient un revenu à part entière, intégré dans l’assiette fiscale globale.

Cela pose une question patrimoniale centrale : à partir de quand une optimisation devient-elle une activité taxable structurée ?

Une zone grise de moins en moins tolérée

Le développement de ces pratiques s’est longtemps appuyé sur une forme de flou réglementaire et médiatique. Les plateformes mettaient en avant le potentiel de revenus, mais beaucoup plus rarement les obligations fiscales associées.

Ce décalage est aujourd’hui comblé. Les autorités fiscales ont clairement indiqué que ces revenus sont imposables, quel que soit leur montant (hors cas très spécifiques).

Et surtout, les outils de contrôle sont déjà en place.

La conséquence est simple : la tolérance implicite disparaît progressivement. L’économie “grise” de la location entre particuliers devient une économie pleinement intégrée au système fiscal.

Conclusion : une opportunité… sous conditions

La location d’actifs entre particuliers reste une opportunité réelle. Elle permet d’optimiser l’usage d’un patrimoine existant et de générer des revenus complémentaires parfois significatifs.

Mais cette opportunité ne peut plus être analysée hors fiscalité.

L’enjeu n’est plus seulement de savoir combien un actif peut rapporter, mais combien il rapporte après impôt, et sous quel régime.

Dans ce nouveau cadre, la vraie compétence n’est plus de louer. Elle est de structurer intelligemment ses revenus.

Car aujourd’hui, la question n’est plus : “Puis-je générer un revenu avec mon patrimoine ?”

Elle est devenue : “Comment le faire sans subir une fiscalité mal anticipée ?”

{kind=link}

Recent Comments