L’évolution des moyens de paiement n’est jamais anodine. Elle révèle des transformations profondes des usages, des technologies et des attentes des consommateurs. Après le sans contact, qui a profondément modifié les comportements d’achat au quotidien, une nouvelle rupture se profile : l’arrivée progressive des cartes bancaires biométriques. Derrière cette innovation, c’est potentiellement la fin du code confidentiel à quatre chiffres tel que nous le connaissons depuis plusieurs décennies.

Une innovation technologique qui répond à un double enjeu : fluidité et sécurité

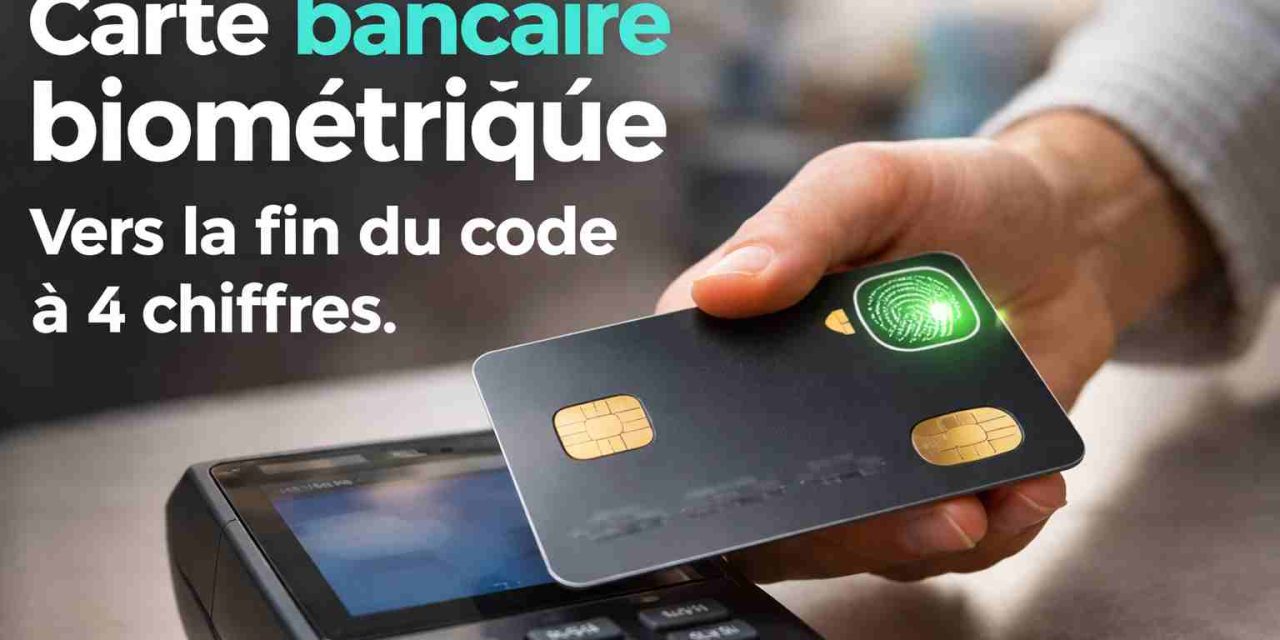

La carte biométrique repose sur un principe simple en apparence : intégrer un capteur d’empreinte digitale directement dans la carte bancaire. Concrètement, l’utilisateur enregistre son empreinte au moment de l’activation, généralement via sa banque. Lors d’un paiement, il lui suffit ensuite de poser son doigt sur la carte pour valider la transaction, sans avoir à composer son code PIN.

Ce dispositif répond à deux attentes majeures du marché. D’un côté, une exigence de fluidité dans l’acte de paiement. Le sans contact a habitué les consommateurs à une expérience rapide et sans friction. De l’autre, une exigence croissante de sécurité dans un contexte de hausse des fraudes et de digitalisation massive des transactions.

La biométrie permet précisément de concilier ces deux dimensions. Elle supprime une contrainte cognitive — mémoriser un code — tout en renforçant l’authentification, puisque l’empreinte digitale est par nature unique et difficilement falsifiable.

La fin progressive du plafond du sans contact ?

L’un des apports les plus significatifs de la carte biométrique concerne les limites du paiement sans contact. Jusqu’à présent, ce mode de règlement était plafonné (50 euros en France dans la plupart des cas), précisément pour des raisons de sécurité. L’absence d’authentification forte rendait nécessaire cette restriction.

Avec la biométrie, cette limite devient théoriquement obsolète. L’empreinte digitale constitue une authentification forte, comparable voire supérieure à un code PIN. Cela ouvre la voie à des paiements sans contact sans plafond, ou en tout cas avec des seuils beaucoup plus élevés.

Ce changement n’est pas anodin. Il transforme le sans contact en mode de paiement principal, y compris pour des montants significatifs. À terme, cela pourrait accélérer la disparition des paiements nécessitant une insertion de carte et la saisie d’un code.

Une sécurité renforcée, mais aussi mieux maîtrisée

Contrairement à certaines idées reçues, les cartes biométriques ne transmettent pas les données d’empreinte digitale aux commerçants ni aux banques. L’empreinte est stockée localement, directement dans la puce sécurisée de la carte. Lors du paiement, la vérification se fait en interne, sans circulation de données biométriques.

Ce point est essentiel dans l’acceptabilité de la technologie. La crainte d’une exploitation des données personnelles reste forte, en particulier en Europe où le cadre réglementaire est strict, notamment avec le RGPD. Le fait que les données biométriques ne quittent jamais la carte constitue donc un argument déterminant.

Par ailleurs, la carte conserve un mode de fonctionnement classique en cas de besoin. Si le capteur ne fonctionne pas — blessure, problème technique — l’utilisateur peut toujours recourir au code confidentiel. La biométrie ne remplace pas totalement le PIN à court terme, elle le complète.

Un impact limité pour les commerçants, mais stratégique pour les banques

Du côté des commerçants, l’impact opérationnel est quasi nul. Les terminaux de paiement actuels sont déjà compatibles avec ces cartes, puisqu’ils utilisent les mêmes protocoles de communication que le sans contact classique. Aucune mise à jour majeure n’est nécessaire.

En revanche, pour les banques, l’enjeu est stratégique. La carte biométrique représente un levier de différenciation dans un environnement concurrentiel marqué par la montée des néobanques et des solutions de paiement alternatives. Elle permet de renforcer la relation client en proposant une expérience perçue comme innovante et sécurisée.

Elle s’inscrit aussi dans une logique de réduction des fraudes. Or, le coût de la fraude à la carte bancaire reste élevé pour les établissements financiers. Toute technologie permettant de le réduire constitue donc un investissement pertinent à moyen terme.

Une adoption encore progressive, freinée par les coûts

Malgré ses avantages, la carte biométrique ne s’imposera pas du jour au lendemain. Son principal frein reste aujourd’hui économique. Le coût de production est significativement supérieur à celui d’une carte classique, en raison de l’intégration du capteur et des composants électroniques associés.

Cela explique pourquoi son déploiement se fait progressivement, souvent auprès de clientèles spécifiques ou dans le cadre d’offres premium. À mesure que les volumes augmenteront et que les coûts industriels diminueront, la diffusion devrait s’élargir.

L’adoption dépendra également de la perception des utilisateurs. Si la promesse de simplicité et de sécurité est tenue, l’adhésion pourrait être rapide, comme ce fut le cas pour le sans contact.

Une transformation plus large des usages de paiement

Au-delà de la seule question du code PIN, la carte biométrique s’inscrit dans une mutation plus globale des paiements. Elle participe d’un mouvement vers des modes d’authentification plus intuitifs, intégrés et invisibles.

On observe déjà cette tendance avec les smartphones, où la reconnaissance faciale ou l’empreinte digitale ont remplacé les mots de passe. La carte bancaire suit la même trajectoire, avec un décalage technologique lié à ses contraintes physiques.

À terme, cette évolution pourrait accélérer la convergence entre carte bancaire et wallet digital. La frontière entre les supports s’estompe, au profit d’une expérience unifiée centrée sur l’utilisateur.

Ce que cela change concrètement pour les épargnants et les clients

Pour le client bancaire, l’impact est double. D’un côté, une simplification de l’expérience de paiement au quotidien. De l’autre, une responsabilisation accrue face à la sécurité de ses moyens de paiement. La biométrie réduit certains risques, mais elle ne les supprime pas totalement.

D’un point de vue patrimonial, cette évolution s’inscrit dans une digitalisation plus large des services financiers. Elle renforce la nécessité pour les épargnants de comprendre les outils qu’ils utilisent et les mécanismes de protection associés.

La carte biométrique n’est donc pas qu’un gadget technologique. Elle est le symptôme d’une transformation profonde du rapport à l’argent, à la sécurité et à la confiance dans le système bancaire.

Une révolution silencieuse mais structurante

La disparition du code à quatre chiffres ne sera pas brutale. Elle se fera progressivement, au rythme de l’adoption des nouvelles technologies. Mais le mouvement est enclenché.

Comme souvent dans l’histoire des innovations financières, ce sont les usages qui feront la différence. Si la carte biométrique tient ses promesses en matière de simplicité et de sécurité, elle pourrait rapidement devenir un standard.

Derrière cette évolution se dessine une réalité plus large : celle d’un système de paiement toujours plus fluide, mais aussi toujours plus dépendant de technologies avancées. Un équilibre subtil entre confort et vigilance, que les acteurs bancaires devront continuer à maîtriser.

{kind=link}

Recent Comments